Por Fernando Ceja - Senior Analyst, Light Vehicle Sales forecasting en Mobilty Global.

En menos de cinco años, las marcas chinas pasaron de ser una peculiaridad en las calles mexicanas a convertirse en actores con peso real en el mercado. Lo que comenzó como una apuesta de precio en segmentos desatendidos se transformó en una presencia que ya no puede ignorarse. La pregunta relevante para la industria no es si los autos chinos llegaron para quedarse -eso ya se contestó- sino qué significa estructuralmente para el mercado mexicano depender cada vez más de ellos.

El ascenso que nadie frenó

Durante la pandemia y sus secuelas, la industria automotriz global enfrentó una disrupción severa: escasez de semiconductores, cierres de plantas y listas de espera que se extendían por meses. En ese vacío, las marcas chinas y algunas marcas tradicionales como General Motors encontraron un punto de entrada. Ofrecían vehículos disponibles, con equipamiento competitivo a precios que las marcas tradicionales no podían igualar en los segmentos subcompacto y compacto. Esto se puede observar principalmente en las SUV’s, donde el número de vehículos provenientes de China que había en el mercado pasó de 2 en 2019 a 26 en 2025 para las SUV’s compactas y de 4 a 13 para las SUV’s subcompactas.

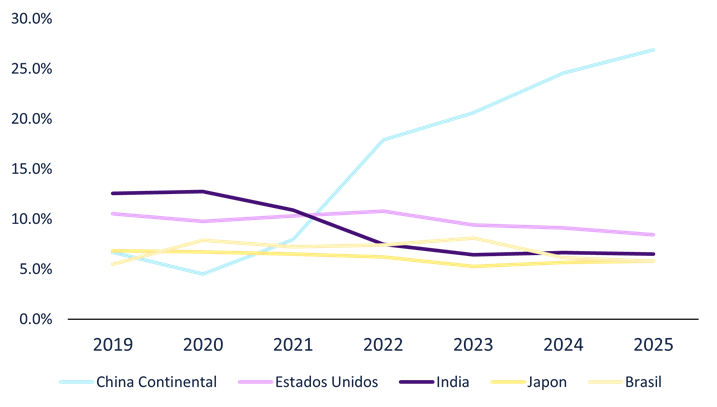

GRÁFICA 1. Participación en las ventas de vehículos en México por país de producción (principales cinco países, excluyendo México), 2019-2025.

La gráfica anterior muestra el crecimiento exponencial de vehículos que se venden en México provenientes de China, es importante destacar que este dato incluye a los vehículos de marcas como GM y SAIC-MG. Este crecimiento fue el resultado de una estrategia deliberada de marcas como BYD, Geely, Chery, entre otras, que identificaron en México un mercado con demanda insatisfecha y con una tasa arancelaria del 20% que les permitía entrar y ganar participación de mercado. Esta entrada ha tenido un efecto doble en el mercado. Por un lado, ha impulsado el volumen total de ventas y por el otro, las marcas chinas han ganado participación de mercado a las marcas tradicionales.

La lectura optimista: más oferta, mejores precios

Hay un claro argumento a favor de esta tendencia. La irrupción de nuevas marcas y una mayor oferta de vehículos a menores precios ha presionado a la baja los precios de lista en varios segmentos, principalmente de los compactos y subcompactos, beneficiando directamente al consumidor mexicano. En un país donde el precio es el principal factor de decisión de compra, ampliar la oferta de vehículos accesibles tiene un impacto real en los volúmenes de venta.

Adicionalmente, algunas marcas chinas han comenzado a explorar inversiones en manufactura local, como JAC que tiene su planta de producción en Ciudad Sahagún, Hidalgo; GAC que ha anunciado el inicio de operaciones de su planta en el segundo semestre de 2026 y queda la expectativa de quien va a comprar la planta de COMPAS en Aguascalientes, donde BYD y Geely son los principales postores. Estas inversiones en manufactura local podrían generar empleo y encadenamientos productivos en territorio nacional. Si México logra convertirse en plataforma de ensamble para estas marcas -no solo en destino de importación- el balance cambiaría de manera significativa.

El riesgo que pocos quieren ver

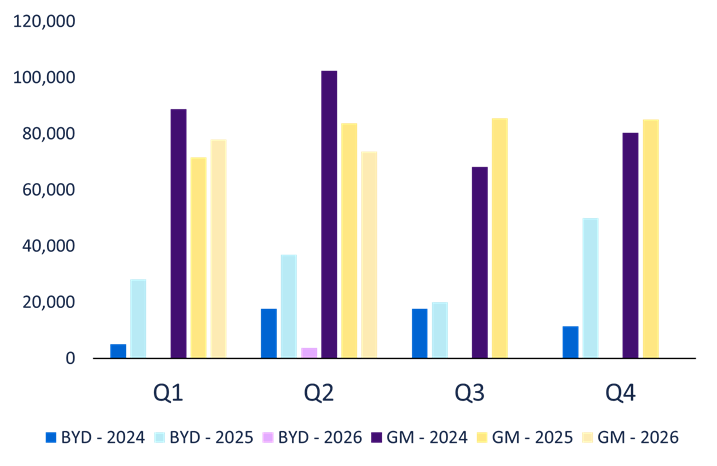

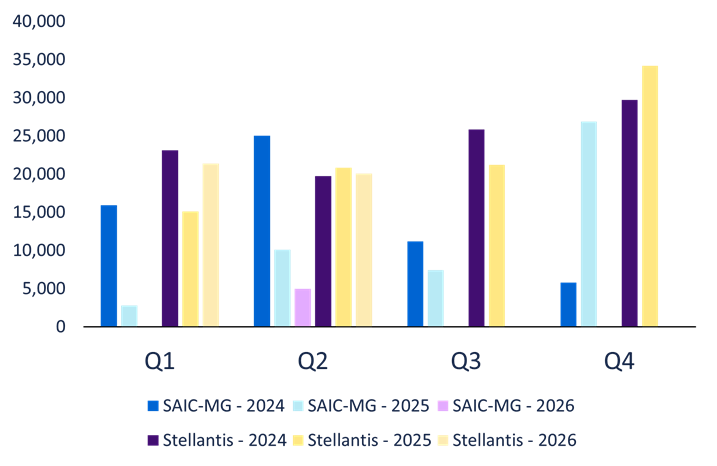

Sin embargo, la narrativa optimista tiene fisuras que merecen atención. El primero y más inmediato es el arancelario. Cuando el gobierno mexicano impuso aranceles a las importaciones de vehículos de países sin Tratado Comercial (principalmente de origen chino), el impacto fue directo sobre el volumen de unidades que ingresaban al país, como se puede observar en las siguientes gráficas.

GRÁFICA 2. Comparativo de importaciones trimestrales: BYD vs. GM (2024-2026).

GRÁFICA 3. Comparativo de importaciones trimestrales: SAIC-MG vs. Stellantis (2024-2026).

Estas gráficas muestran que existen dos grupos. Un primer grupo que son las marcas que tienen producción en México (GM y Stellantis) y que por Decreto[1] pueden importar el equivalente al 10% de su producción del año anterior sin aranceles. Y un segundo grupo que no cuenta con producción en México (BYD y SAIC-MG) y que a partir de la entrada en vigor del 50% de aranceles (1° de enero de 2026) han reducido sus volúmenes de importación. Haciendo una comparación de importaciones YTD de enero a mayo, tenemos que las marcas sin producción en México tienen un decrecimiento de 37.2% para SAIC-MG y del 93.8% para BYD; mientras que las marcas con producción en México tienen un incremento de 15.8% para GM y del 54.6% para Stellantis.

Lo anterior muestra una exposición ante cambios en la política comercial, el modelo de negocio de estas marcas -construido casi en su totalidad sobre importación directa desde China- queda expuesto, a diferencia de otras marcas que tienen plantas en México y pueden ajustar su cadena de suministro con mayor flexibilidad.

El segundo riesgo es geopolítico. La tensión entre Estados Unidos y China no ha disminuido, y México se encuentra ante un dilema estratégico. Por un lado, las armadoras chinas han mostrado interés en abrir operaciones de manufactura en México. Y por el otro, México busca tener un acuerdo saludable del T-MEC, sin exponer las cadenas productivas que se encuentran ya establecidas en la región. Es decir, no por recibir una mayor inversión por parte de armadoras chinas se va descuidar a las armadoras tradicionales ya establecidas.

El tercer factor es más silencioso, pero igual de relevante: la red de servicio postventa. Las marcas chinas aún no han construido la infraestructura de distribución, refacciones y servicio autorizado que los consumidores esperan a largo plazo. Esto es un factor que los consumidores podrían tomar en cuenta al momento de su compra ya que el precio de compra del vehículo es atractivo; sin embargo, el costo total de la experiencia post-venta es una historia aparte.

¿Fortaleza o debilidad? Depende del horizonte

A corto plazo, la presencia china en el mercado mexicano es una fortaleza ya que amplía la oferta de vehículos, democratiza el acceso al automóvil y genera competencia dentro del sector. A mediano y largo plazo, la dependencia excesiva de un solo origen de manufactura -especialmente uno sujeto a tensiones geopolíticas- es un riesgo que la industria mexicana ya conoce de otras cadenas de valor. La lección no es cerrar la puerta a las marcas chinas, es asegurarse de que México no construya su mercado sobre una base que puede cambiar de un decreto a otro.

Las marcas tradicionales están buscando alternativas que les permitan competir con productos y precios competitivos. Y el mercado mexicano, mientras tanto, observa quién se adapta más rápido.

Contáctanos

Fernando Ceja

Senior Research Analyst, North America Light Vehicle Sales Forecasting

[email protected]

Ian De La Rosa

Sales Executive, Planning Solutions

[email protected]

Mobility Global

mobilityglobal.com

[1] Decreto para el apoyo de la competitividad de la industria automotriz terminal y el impulso al desarrollo del mercado interno de automóviles. Disponible en: DOF - Diario Oficial de la Federación

{kind=link}