CDMX, 09 de julio de 2026.- La decisión de Estados Unidos de no renovar formalmente el T-MEC el pasado 1 de julio de 2026, pero tampoco buscar su terminación, mantiene vivas las reglas actuales del bloque comercial de Norteamérica. Sin embargo, también abre una nueva etapa de revisiones anuales que podría prolongar la incertidumbre para México, Canadá y Estados Unidos hasta que se alcance un nuevo acuerdo o, en el extremo, hasta 2036, cuando el tratado expiraría automáticamente.

De acuerdo con Fitch Ratings, este escenario estaba alineado con sus expectativas base y ya había sido incorporado en sus previsiones más recientes de crecimiento del PIB. En la práctica, el nuevo proceso conserva el statu quo: las reglas comerciales actuales se mantienen, pero quedan sujetas a una negociación continua, con implicaciones directas para sectores como automotriz, acero, aluminio, manufactura avanzada, logística y cadenas de suministro regionales.

Fitch considera que el T-MEC eventualmente será renegociado antes de su vencimiento en 2036, dada su importancia para las tres economías. Una salida de Estados Unidos que rompa el bloque comercial luce poco probable, tanto por la resistencia esperada del Congreso estadounidense —que tendría que aprobar una medida de ese tipo— como por la oposición de grupos empresariales. Aun así, la calificadora advierte que las negociaciones podrían ser prolongadas y complejas, y que, si se alcanza un nuevo acuerdo, podría llegar en condiciones menos favorables para México y Canadá.

México y Canadá mantienen ventaja arancelaria, pero no certidumbre total

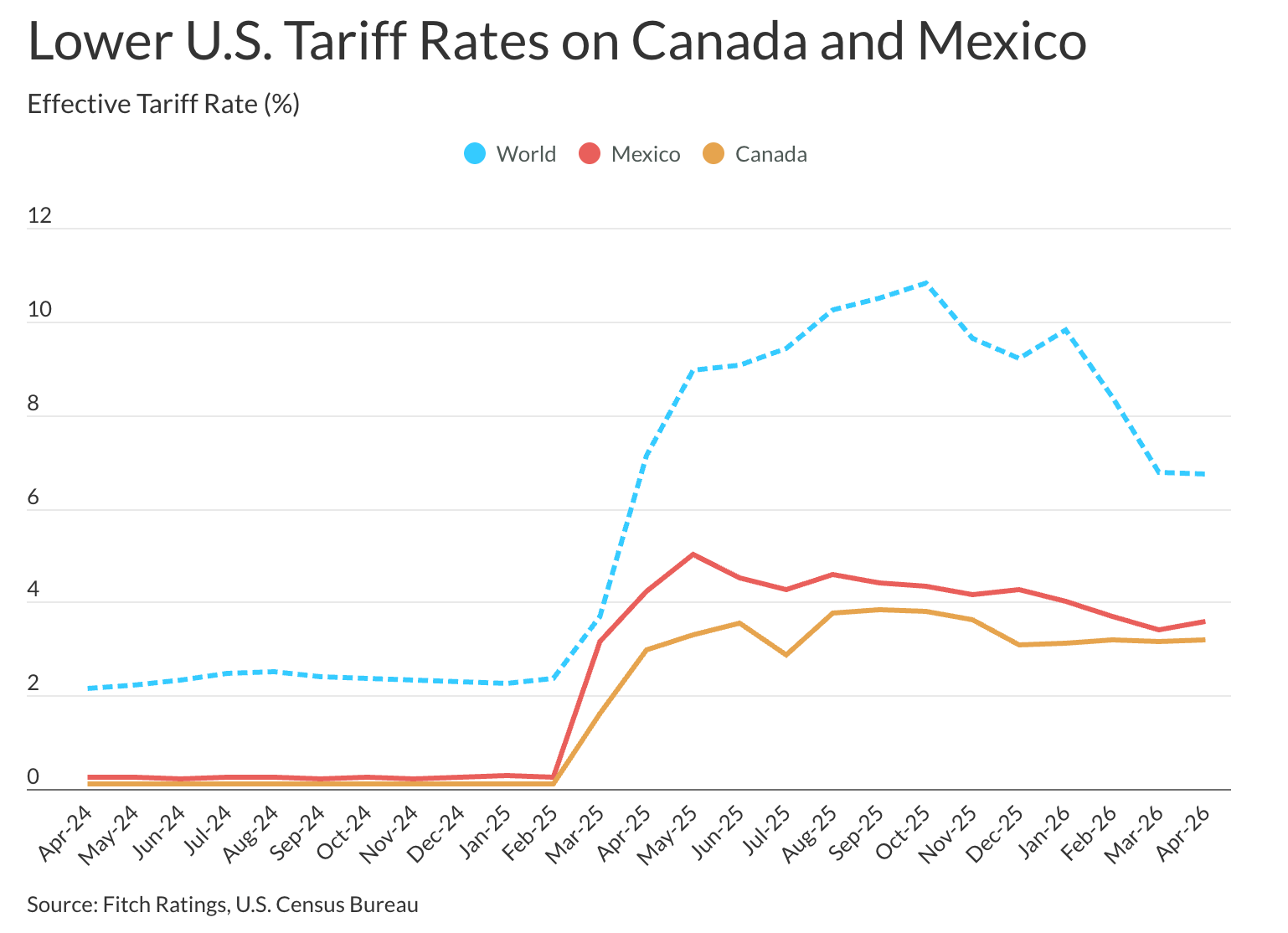

Uno de los puntos centrales del análisis de Fitch es que, incluso sin un nuevo acuerdo inmediato, México y Canadá siguen enfrentando los niveles más bajos de proteccionismo comercial entre los principales socios de Estados Unidos. Aunque los aranceles nominales rondan el 10% para ambos países, las excepciones y tratamientos preferenciales del T-MEC reducen las tasas arancelarias efectivas a 3.6% para México y 3.2% para Canadá, con base en datos comerciales hasta abril de 2026.

Esta diferencia preserva una ventaja competitiva clave frente al resto del mundo. Mientras la tasa arancelaria efectiva global de Estados Unidos ha sido considerablemente más alta, México y Canadá mantienen condiciones relativamente preferenciales para exportar hacia el mercado estadounidense.

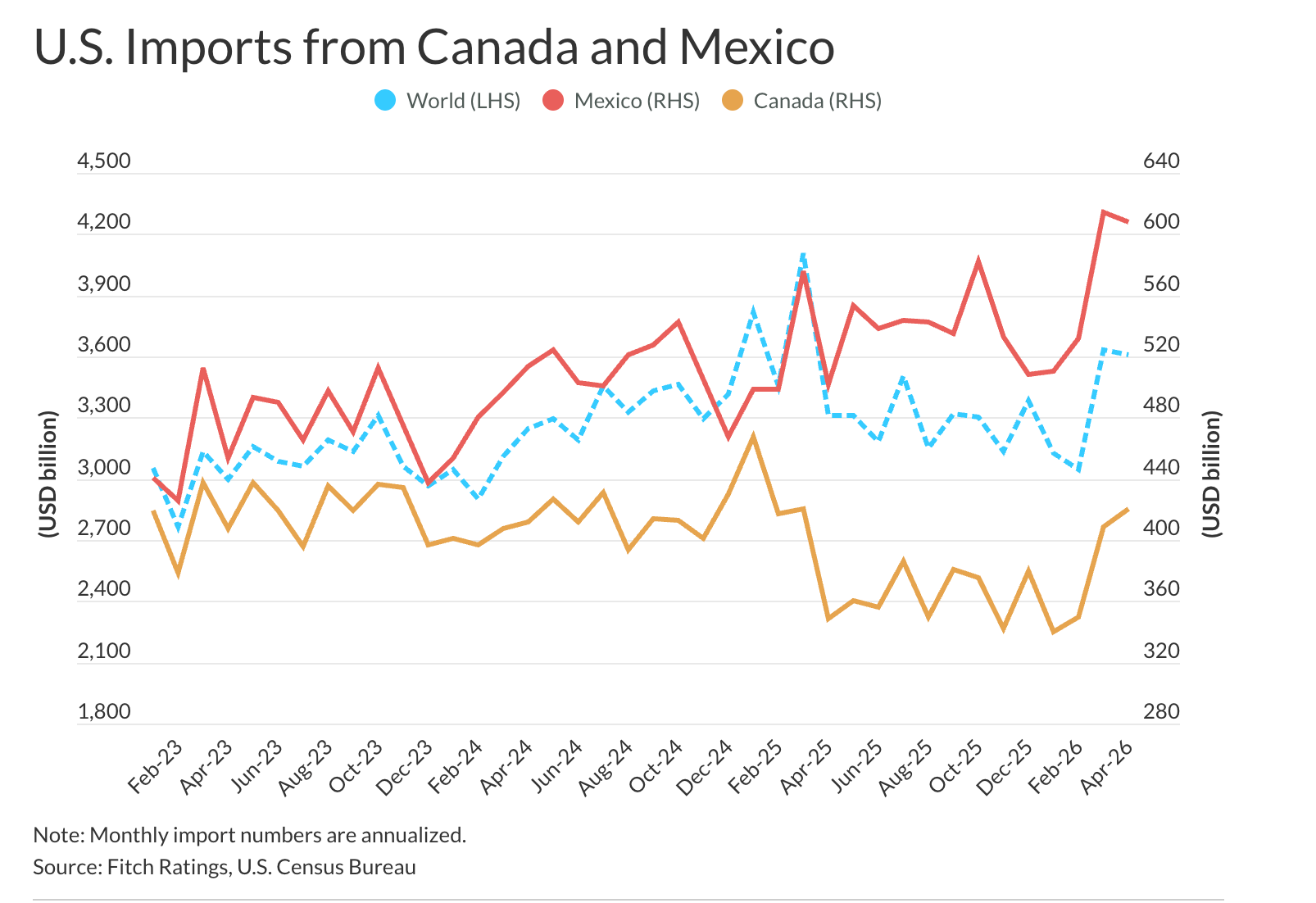

Esa ventaja ha contribuido a sostener el desempeño exportador. Fitch señala que las importaciones estadounidenses de bienes provenientes de México crecieron 5.8% el año pasado, mientras que la recuperación reciente de las exportaciones canadienses hacia Estados Unidos ha estado impulsada por productos no energéticos.

Sin embargo, la ventaja arancelaria no elimina los riesgos. El proteccionismo estadounidense ya ha representado un desafío para algunos sectores, particularmente para la industria automotriz mexicana, y ha elevado la incertidumbre que pesa sobre las decisiones de inversión. En otras palabras, las reglas se mantienen, pero el entorno sigue siendo complejo.

México: 80% de las exportaciones dependen de Estados Unidos

La exposición de México al mercado estadounidense sigue siendo estructural. Fitch recuerda que Estados Unidos es el principal socio comercial del país y concentra alrededor del 80% de sus exportaciones. Por ello, cualquier cambio en reglas de origen, aranceles sectoriales o requisitos regionales tiene efectos directos sobre manufactura, inversión, empleo y decisiones de localización productiva.

Hasta ahora, la reacción de los mercados sugiere que el escenario de revisiones anuales sin un acuerdo inmediato ya era ampliamente anticipado. Fitch señala que ni los bonos soberanos mexicanos ni el peso registraron movimientos significativos atribuibles al anuncio reciente.

México ya inició conversaciones bilaterales con Estados Unidos, con una siguiente etapa prevista alrededor del 20 de julio. De acuerdo con el secretario de Economía, Marcelo Ebrard, las prioridades mexicanas incluyen eliminar los aranceles estadounidenses de la Sección 232 sobre acero, aluminio y el sector automotriz, preservar las reglas de origen actuales y fortalecer las cadenas regionales de suministro para reducir la dependencia de importaciones provenientes de Asia.

Para la industria automotriz, estos puntos son críticos. Las reglas de origen determinan qué vehículos y autopartes pueden acceder a preferencias arancelarias dentro del bloque, mientras que los aranceles sobre acero, aluminio y productos automotrices inciden directamente en costos, márgenes y decisiones de abastecimiento.

Canadá enfrenta su propia agenda de presión

Canadá también mantiene una alta exposición al mercado estadounidense, con entre 70% y 75% de sus exportaciones de bienes dirigidas a su vecino del sur. Sin embargo, Fitch apunta que las negociaciones oficiales entre Canadá y Estados Unidos aún no han comenzado.

Las demandas estadounidenses hacia Canadá giran en torno a reglas de origen, protecciones al sector lácteo canadiense, políticas de compra nacional, exclusión de licores estadounidenses en ciertas provincias, políticas digitales, importaciones realizadas con trabajo forzado y comercio con China. Estos temas podrían afectar sectores clave como automotriz, madera, acero y aluminio.

Aunque las agendas de México y Canadá son distintas, ambos países comparten un mismo problema: la falta de visibilidad de largo plazo. Para empresas que toman decisiones de inversión, expansión, relocalización o integración de proveedores, una revisión anual del tratado puede ser suficiente para mantener operaciones actuales, pero no necesariamente para detonar nuevos proyectos de gran escala con plena confianza.

La inversión ya resintió la incertidumbre

Fitch advierte que un periodo prolongado de revisiones anuales podría agravar la incertidumbre actual y limitar la visibilidad necesaria para las decisiones de inversión empresarial. De hecho, la calificadora señala que este entorno ya pesó sobre la inversión y la contratación en México y Canadá durante 2025, lo que se reflejó en su desempeño económico y en revisiones a la baja de sus pronósticos de crecimiento real del PIB para 2026.

En México, la inversión fija se contrajo -6.3% en 2025, afectada por la incertidumbre relacionada con el T-MEC, una política monetaria restrictiva y factores internos, como recortes de gasto enfocados en inversión de capital.

Fitch espera que la inversión en México vuelva a terreno positivo conforme la política monetaria se relaje y las empresas se adapten a la nueva normalidad. Sin embargo, la incertidumbre persistente del T-MEC podría limitar una recuperación vigorosa. La calificadora proyecta un crecimiento débil de la inversión en México de 0.7% en 2026 y 1.4% en 2027. Para Canadá, las previsiones son de 0.5% en 2026 y 1.7% en 2027.

Para la cadena automotriz, el riesgo está en la planeación

La revisión anual del T-MEC no cambia de inmediato las reglas del juego, pero sí modifica el horizonte de planeación. Para OEMs, Tier 1, proveedores de materiales, logística y empresas de manufactura avanzada, el problema no es únicamente qué reglas aplican hoy, sino qué tan confiables serán esas reglas durante los próximos cinco, siete o diez años.

En el sector automotriz, las decisiones de inversión no se toman por ciclos cortos. Una nueva planta, una expansión de capacidad, una plataforma vehicular o un programa de proveeduría regional pueden requerir años de planeación, validación, inversión en herramentales, certificaciones y desarrollo de proveedores. Si el marco comercial queda sometido a revisiones anuales, la incertidumbre puede convertirse en un costo adicional.

México mantiene ventajas claras: cercanía con Estados Unidos, experiencia manufacturera, integración logística, red de proveedores, especialización automotriz y acceso preferencial bajo el T-MEC. Pero el nuevo entorno obliga a las empresas a incorporar escenarios de riesgo comercial en sus decisiones de abastecimiento y localización.

Esto podría acelerar estrategias de regionalización, integración de proveeduría local y sustitución de insumos asiáticos, especialmente si México logra preservar reglas de origen favorables y reducir la presión de aranceles sectoriales. Al mismo tiempo, podría frenar proyectos que dependan de una lectura demasiado optimista sobre estabilidad comercial de largo plazo.

Las reglas siguen, pero la certidumbre no está garantizada

El mensaje de Fitch es claro: el T-MEC no se rompe, pero tampoco se cierra la negociación. La continuidad de las reglas actuales evita un choque comercial inmediato y preserva la ventaja relativa de México y Canadá frente a otros socios de Estados Unidos. Sin embargo, la transición hacia revisiones anuales mantiene abierta una capa de incertidumbre que seguirá influyendo en inversión, comercio e integración productiva.

Para México, el reto será convertir esta etapa en una negociación defensiva y estratégica: proteger reglas de origen, eliminar o reducir aranceles sectoriales, fortalecer cadenas regionales y demostrar que su papel dentro de Norteamérica no es sustituible fácilmente.

Para la industria automotriz, el periodo que viene exigirá más que cumplir con el tratado. Exigirá anticipar escenarios, diversificar riesgos, profundizar contenido regional y construir cadenas de suministro capaces de resistir no solo disrupciones logísticas o tecnológicas, sino también una incertidumbre comercial que, por ahora, llegó para quedarse.

Fuente: Fitch Ratings, “USMCA Shift to Annual Reviews Keeps Current Rules, Prolongs Uncertainty”, publicado el 8 de julio de 2026. Gráficos con datos de Fitch Ratings y U.S. Census Bureau.

{kind=link}