Abu Dabi / Londres, 2 de marzo de 2026.- La escalada del conflicto en Medio Oriente ha comenzado a impactar directamente algunos de los pilares invisibles de la industria automotriz global: la estabilidad del transporte marítimo y del suministro energético. Tras ataques militares y represalias que llevaron al cierre práctico del Estrecho de Ormuz, uno de los corredores logísticos más críticos del planeta, la industria automotriz enfrenta un nuevo episodio de disrupción sistémica que podría extenderse a lo largo de 2026.

El estrecho —ubicado entre Irán y Omán— transporta aproximadamente una quinta parte del petróleo consumido mundialmente y cerca del 22% del gas natural licuado global, convirtiéndose en un punto de estrangulamiento cuya interrupción repercute inmediatamente en costos energéticos, logística internacional y cadenas de suministro industriales.

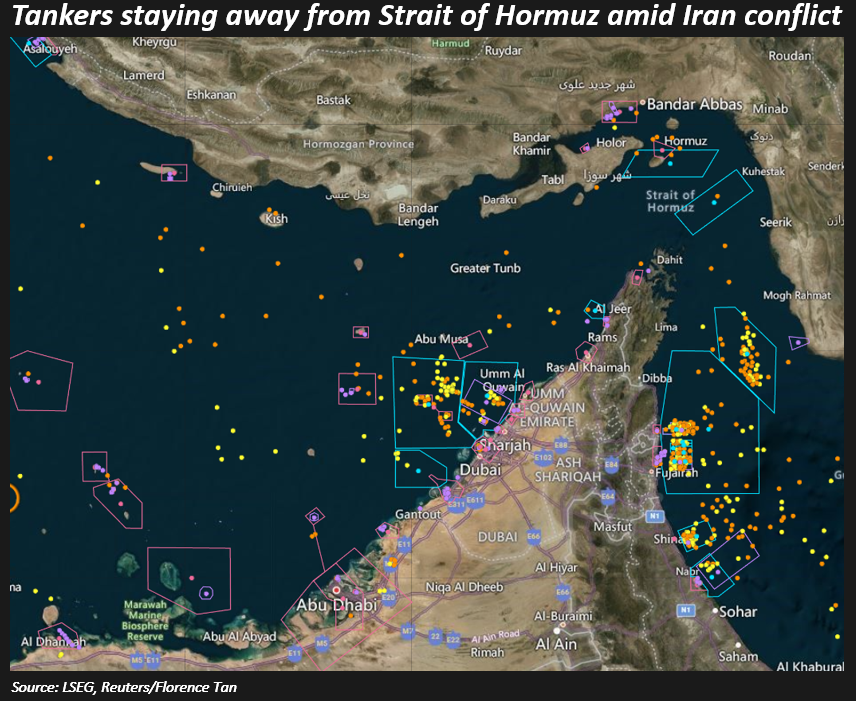

Un corredor energético paralizado

Datos de seguimiento marítimo indican que al menos 150 buques, incluidos petroleros y transportadores de gas natural licuado, permanecen anclados o inmovilizados en la región tras advertencias iraníes que restringieron la navegación. Diversos incidentes armados dañaron múltiples embarcaciones y provocaron víctimas entre tripulaciones, mientras aseguradoras marítimas comenzaron a cancelar coberturas de riesgo de guerra en el Golfo Pérsico.

Compañías aseguradoras internacionales como Gard, Skuld, NorthStandard y el London P&I Club anunciaron la suspensión de cobertura para operaciones en aguas iraníes y zonas adyacentes a partir del 5 de marzo, una decisión que en términos prácticos puede detener el tránsito comercial incluso si las rutas permanecen físicamente abiertas.

El efecto fue inmediato en los mercados energéticos: el crudo Brent subió más de 8%, mientras analistas anticipan que los precios podrían superar los 80 dólares por barril e incluso acercarse a los 100 dólares si la disrupción se prolonga.

El vínculo invisible entre el Golfo Pérsico y las plantas automotrices

Para muchos ejecutivos automotrices, el Estrecho de Ormuz parece geográficamente distante de las líneas de ensamble. Sin embargo, su influencia es directa. La manufactura automotriz moderna depende intensivamente de energía en prácticamente todas sus etapas: fundición de acero y aluminio, estampado, pintura, mecanizado y ensamblaje. Un incremento abrupto en los costos energéticos se traduce rápidamente en mayores costos de producción a lo largo de toda la cadena.

El impacto no se limita a combustibles. Entre 150 y 200 kilogramos de cada vehículo moderno corresponden a componentes plásticos derivados de petroquímicos como etileno y propileno, cuyos precios están directamente ligados al petróleo y al gas natural. Analistas estiman que un escenario prolongado podría elevar los costos de materias primas petroquímicas entre 15% y 25%, generando presiones financieras significativas para fabricantes con volúmenes de producción elevados.

El caucho sintético, base de neumáticos, sellos y mangueras, también sigue la misma lógica: cuando sube el petróleo, sube el costo del vehículo completo.

Logística global bajo presión: barcos detenidos y rutas más largas

El impacto inmediato más visible se encuentra en el transporte marítimo. Aproximadamente 170 buques portacontenedores, con una capacidad combinada cercana a 450,000 TEUs, quedaron atrapados o desviados tras la caída de hasta 70% del tráfico marítimo en la zona.

Navieras globales como Maersk, Hapag-Lloyd, MSC y CMA CGM suspendieron tránsitos por la región, mientras puertos estratégicos del Golfo —incluyendo Jebel Ali en Dubái, Shuaiba en Kuwait y terminales en Qatar y Bahréin— registraron interrupciones operativas.

La alternativa logística inmediata consiste en rodear África por el Cabo de Buena Esperanza, una decisión que añade entre 10 y 14 días adicionales de tránsito para rutas entre Asia, Europa y América.

Para una industria basada en inventarios ajustados y producción just-in-time, ese retraso equivale a una transformación operativa completa. Plantas automotrices en Europa, Estados Unidos y México podrían comenzar a sentir retrasos en componentes asiáticos en cuestión de semanas.

Asia: el epicentro de la vulnerabilidad automotriz

El impacto no será uniforme entre regiones. La exposición sigue casi exactamente el mapa de dependencia energética. Japón importa cerca del 90% de su petróleo, gran parte transitando por Ormuz. Corea del Sur obtiene aproximadamente el 70% de su crudo del Golfo. India depende casi en un 50%. China, destino final del 84% del petróleo que cruza la región hacia Asia, enfrenta la mayor exposición sistémica.

Esto coloca a fabricantes como Toyota, Nissan, Honda, Hyundai y múltiples proveedores asiáticos en una posición particularmente vulnerable frente a aumentos energéticos y retrasos logísticos simultáneos.

Incluso la industria de vehículos eléctricos —frecuentemente percibida como menos dependiente del petróleo— enfrenta impactos significativos, ya que la minería, refinación y transporte de minerales para baterías son altamente intensivos en energía y transporte marítimo.

Costos que permanecerán incluso después del conflicto

Aunque existen factores estabilizadores —inventarios energéticos globales razonables y capacidad ociosa de producción en países de la OPEP— la experiencia reciente de la industria sugiere que las disrupciones logísticas rara vez desaparecen rápidamente.

El precedente del déficit global de semiconductores tras la pandemia de COVID, inicialmente proyectado como un problema temporal, se extendió por más de dos años. Las disrupciones del Mar Rojo iniciadas en 2023 aún afectan rutas marítimas en 2026.

Además, el incremento en primas de seguros marítimos podría mantener elevados los costos logísticos incluso después de una eventual desescalada militar, ya que las aseguradoras requieren periodos prolongados de estabilidad verificable antes de normalizar coberturas.

Implicaciones para OEMs y proveedores en México y Norteamérica

Para la industria automotriz instalada en México, representada por más de 2,300 plantas desde OEM hasta Tier 1, 2 y 3, el conflicto representa un recordatorio de la fragilidad estructural de las cadenas globales.

Los impactos potenciales incluyen:

- Incremento en costos energéticos industriales.

- Aumento en precios de resinas plásticas y químicos automotrices.

- Retrasos en componentes provenientes de Asia.

- Presión sobre márgenes operativos y decisiones de inversión.

- Mayor volatilidad en costos logísticos internacionales.

En paralelo, el escenario refuerza una tendencia ya visible: la regionalización de cadenas de suministro y la relocalización acelerada como estrategia de mitigación geopolítica.

{kind=link}