Ciudad de México, a 3 de noviembre de 2025. – CBRE, la empresa líder a nivel mundial en consultoría, comercialización y servicios inmobiliarios, presenta su reporte Marketview de Industrial en Ciudad de México, 3T 2025, donde se destacan las principales tendencias del sector.

Panorama general del sector industrial de Ciudad de México:

- La nueva oferta en el tercer trimestre de 2025 fue de 106 mil m2 con lo que, el inventario clase A de la ZMCDMX cerró en 12.09 millones de m2 existentes

- Este trimestre 427,361 m2 iniciaron construcción, incrementando el pipeline total en la ciudad de México y su Zona Metropolitana la cual registró más de 766 mil m2, cifra 77% mayor a la reportada el trimestre anterior

- El precio promedio ponderado de salida del pipeline en construcción cerró en US$10.13 por m2 por mes. El rango de precios va de los US$8.00 a los $13.50 por m2 mensuales

“El mercado industrial de la Ciudad de México y la Zona Metropolitana reportó la cifra más alta de Absorción Bruta en los últimos cinco años, al cierre del 3T 2025 este indicador acumuló 1.4 millones de m2, cifra 7% mayor a la registrada en el mismo periodo de 2024. Este indicador se ha visto motivado principalmente por pre-arrendamientos y renovaciones que se han realizado a lo largo del 2025 captando el 40% y 39% de la actividad respectivamente. Por su parte, la Demanda Neta (diferencia del espacio ocupado de un trimestre vs el anterior) acumuló 481 mil m2, cifra 118% mayor al mismo periodo del 2024”, Francisco Muñoz, vicepresidente ejecutivo de Industrial y Logística de CBRE.

Indicadores de mercado:

De acuerdo con las cifras preliminares de la Secretaría de Economía, al cierre del primer semestre del 2025 la Ciudad de México se mantiene como el principal receptor de Inversión Extranjera Directa captando el 56% del total nacional, cifra 36% mayor a la reportada en el mismo periodo del 2024 y 64% por encima del trimestre anterior de 2025. A nivel nacional, Estados Unidos ocupa el primer lugar como inversionista aportando el 43%, seguido por España con el 17%; este último ha tenido un crecimiento notable en comparación con los últimos años y se ha posicionado como un potencial socio estratégico para México.

La actividad industrial en Ciudad de México y su Zona Metropolitana reportó en el 3T 2025 una absorción bruta o espacios comercializados histórica de 724 mil m2 (cifra 81% mayor respecto al 3T del 2024). En tanto que el acumulado para los nueve meses del 2025 registró 1.4 millones de m2. Por otro lado, la demanda neta mostró un incremento del 118% vs la cifra reportada en el mismo periodo de 2024 cerrando en 481,344 m2 en su cifra acumulada, mientras que el indicador para el 3T 2025 registró 42 mil m2 derivado de algunas desocupaciones.

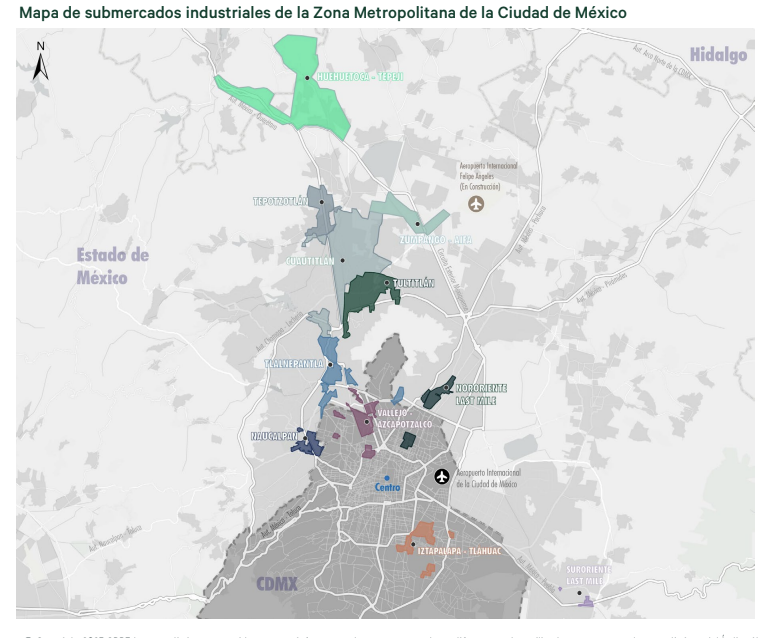

A nivel corredor, el CTT (Cuautitlán, Tultitlán y Tepotzotlán), continúa como el principal participante en la actividad comercial con el 53% de metros cuadrados comercializados, seguido por Zumpango-AIFA con el 34%, corredor que se ha posicionado por sí solo como un motivador y estabilizador de las cifras en el mercado al contribuir activamente en pre-arrendamientos, proyectos en construcción y posibilidades de expansión.

Esta demanda constante ha impulsado que el pipeline en construcción aumente considerablemente, tan solo en este trimestre más de 427 mil m2 iniciaron construcción en corredores como Zumpango-AIFA (60%), Tultitlán (28%) y Huehuetoca – Tepeji (6%), es importante mencionar que el 55% de estos inicios de construcción ya se encuentran pre-arrendados. Con la incorporación de estos proyectos el pipeline reportó una cifra total de 766,760 m2, cifra más alta reportada desde el 3T 2024, cabe destacar que el 77% de estos proyectos corresponde a naves de tipo Big Box (+10 mil m2).

En cuanto a la nueva oferta, en los 9 meses que van del año se han registrado más de 517 mil m2 concentrados principalmente en Cuautitlán (64%) que se mantiene como el corredor más grande y representa el 40% del inventario total, seguido por Tultitlán con el 23%, el interior de la ciudad con el 7%, Zumpango –AIFA con el 4% y Huehuetoca-Tepeji con el 3%.

Inventario

Al cierre del tercer trimestre del 2025, el inventario clase A de la ZMCDMX adicionó 106,290 m2 alcanzando los 12.09 millones de m2 existentes, lo que representa un incremento anual del 10.1%. El CTT se mantiene como el mercado con mayor actividad, incorporando el 72% de esta nueva oferta, seguido por Zumpango-AIFA y Vallejo – Azcapotzalco. Al cierre del año, se espera que se incorporen al menos 277,595 m2 con lo que, el inventario ascendería a 12.36 millones de metros cuadrados.

Tasa de Vacancia/Disponibilidad

Motivado por algunas desocupaciones y nueva oferta con disponibilidad, al cierre del 3T 2025 hubo un incremento de 0.52 puntos porcentuales en comparación con el trimestre anterior, cerrando en 2.0%, lo que se traduce a 245 mil m2 vacantes. A nivel corredor, el CTT participa con el 55% de estos m2 disponibles, seguidos por Zumpango – AIFA con el 19%, Tlalnepantla, Last Mile, Huehuetoca – Tepeji, Vallejo – Azcapotzalco y Naucalpan con el 10%, 7%, 5%, 3% y 2% respectivamente.

El sector logístico captó la mayoría de las transacciones reportadas en el tercer trimestre de 2025 con el 98% de la superficie comercializada. En cuanto a la nacionalidad de las empresas que participaron en la absorción de este trimestre, la distribución fue la siguiente: México con el 39%, Estados Unidos con el 37%, Corea del Sur con 9%, Francia con el 7%, Suecia con el 4%, Japón con el 2% y Argentina con el 1%.

El 47% de la actividad comercial de este trimestre fue motivada principalmente por renovaciones, mientras que el 39% corresponde a pre arrendamientos ubicados en un 80% en el corredor Zumpango–AIFA.

{kind=link}