Ciudad de México, 9 de septiembre de 2025.- La Industria Nacional de Autopartes (INA) presentó los resultados más recientes de la producción, exportación e importación de autopartes en México durante el primer semestre de 2025. Los datos reflejan una caída en la producción, pero también confirman el papel estratégico de México como principal proveedor del mercado estadounidense, mientras que China se consolida como un jugador relevante en la región.

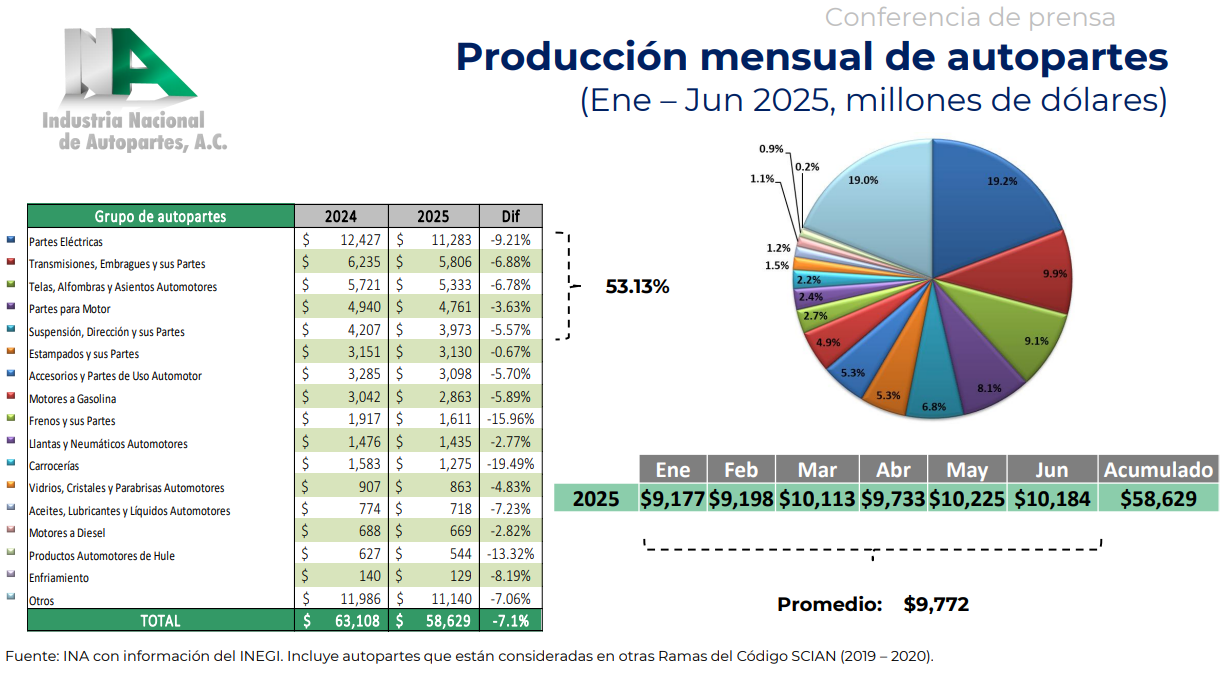

De enero a junio de 2025, la producción acumulada de autopartes en México alcanzó los 58,629 millones de dólares, con un promedio mensual de 9,772 millones. Esta cifra representa una disminución de 7.1% respecto al mismo periodo de 2024. La contracción se explica por caídas en rubros clave como carrocerías (-19.49%), frenos (-15.96%), productos de hule (-13.32%) y partes eléctricas (-9.21%). En contraste, segmentos como estampados (-0.67%) y motores a diésel (-2.82%) mostraron descensos más moderados.

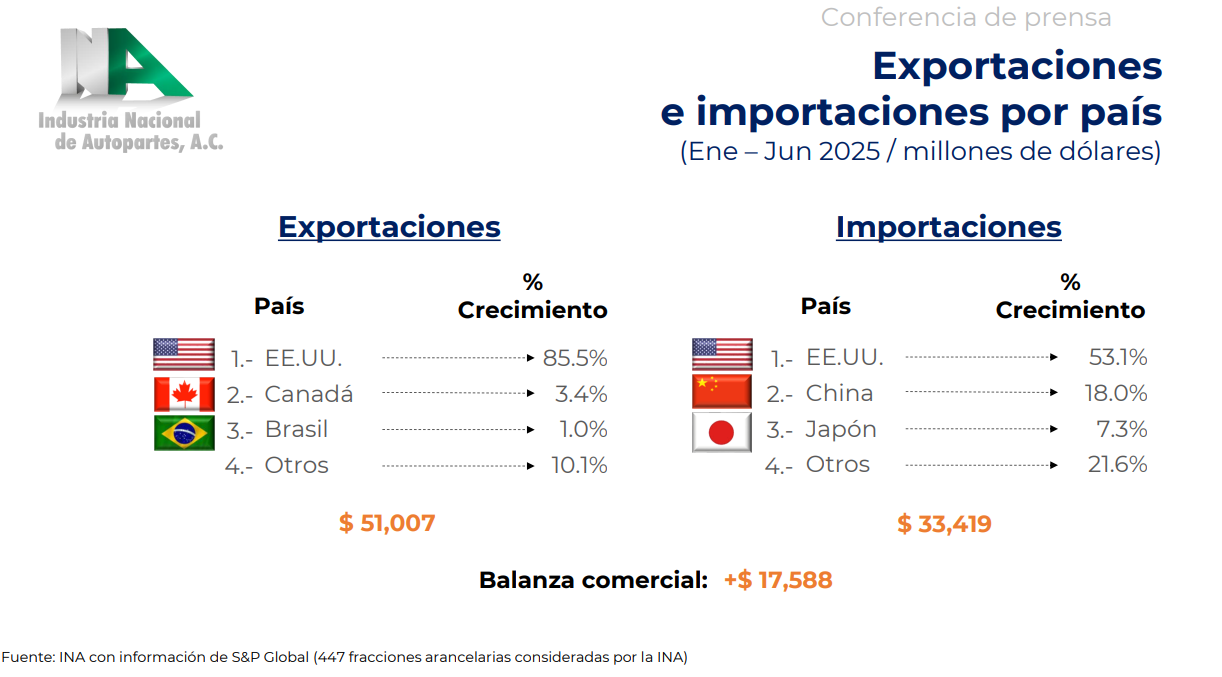

El vínculo con Estados Unidos continúa siendo fundamental para la industria mexicana. De acuerdo con el reporte, el 85.5% de las exportaciones de autopartes tuvo como destino ese país, seguido a gran distancia por Canadá (3.4%) y Brasil (1%). En términos de importaciones, el mercado estadounidense representó el 53.1% del total, mientras que China concentró el 18% y Japón el 7.3%. La balanza comercial de México en el sector arrojó un superávit de 17,588 millones de dólares, con exportaciones por 51,007 millones frente a importaciones de 33,419 millones.

El desempeño del mercado automotor en Estados Unidos también impactó directamente la dinámica de las autopartes mexicanas. Durante el primer semestre de 2025, la producción de vehículos en ese país creció 17.27% en comparación con 2024, mientras que las importaciones de autopartes aumentaron 6.29%. Este comportamiento ha favorecido la demanda de componentes fabricados en México, consolidando la interdependencia entre ambas economías bajo el marco del T-MEC.

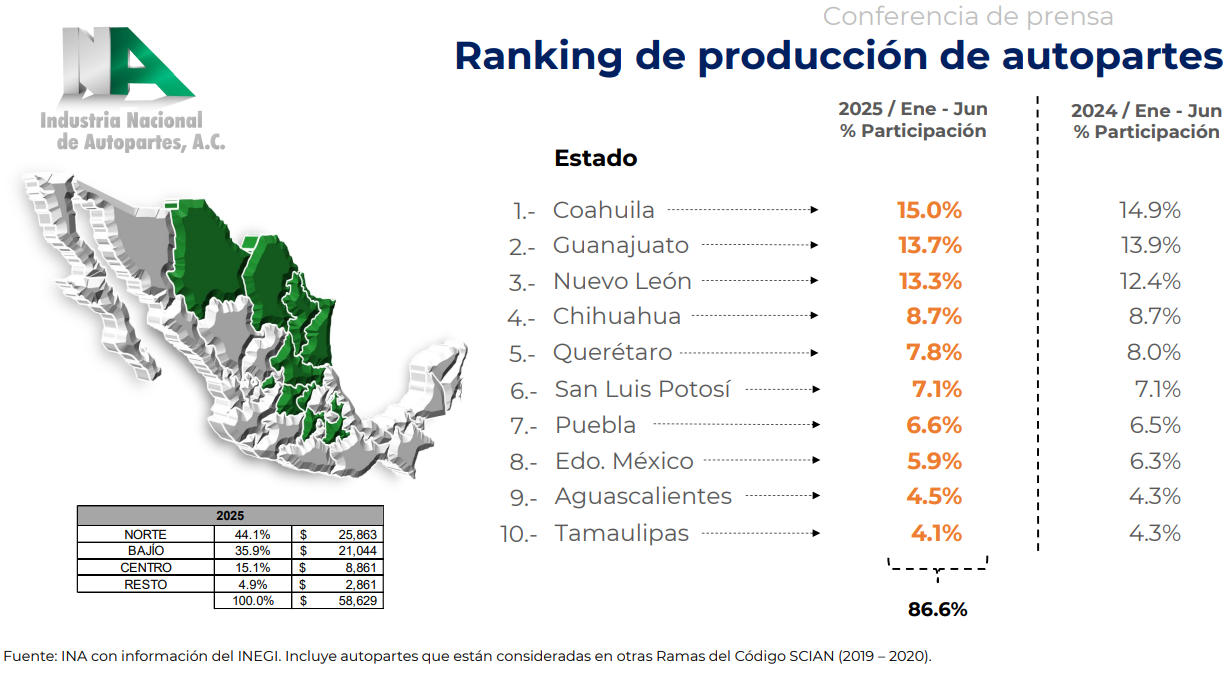

En cuanto a la distribución geográfica de la producción en México, el norte del país mantiene el liderazgo con 44.1% del total, equivalente a 25,863 millones de dólares. Le sigue la región del Bajío con 35.9% (21,044 millones), el centro con 15.1% (8,861 millones) y el resto del país con 4.9% (2,861 millones).

Entre los estados, Coahuila encabeza el ranking con 15% de participación, seguido de Guanajuato (13.7%), Nuevo León (13.3%), Chihuahua (8.7%) y Querétaro (7.8%). Otros jugadores relevantes son San Luis Potosí (7.1%), Puebla (6.6%), Estado de México (5.9%), Aguascalientes (4.5%) y Tamaulipas (4.1%). Estas diez entidades concentran más del 80% de la producción nacional, lo que confirma la fortaleza industrial de corredores estratégicos como el norte y el Bajío.

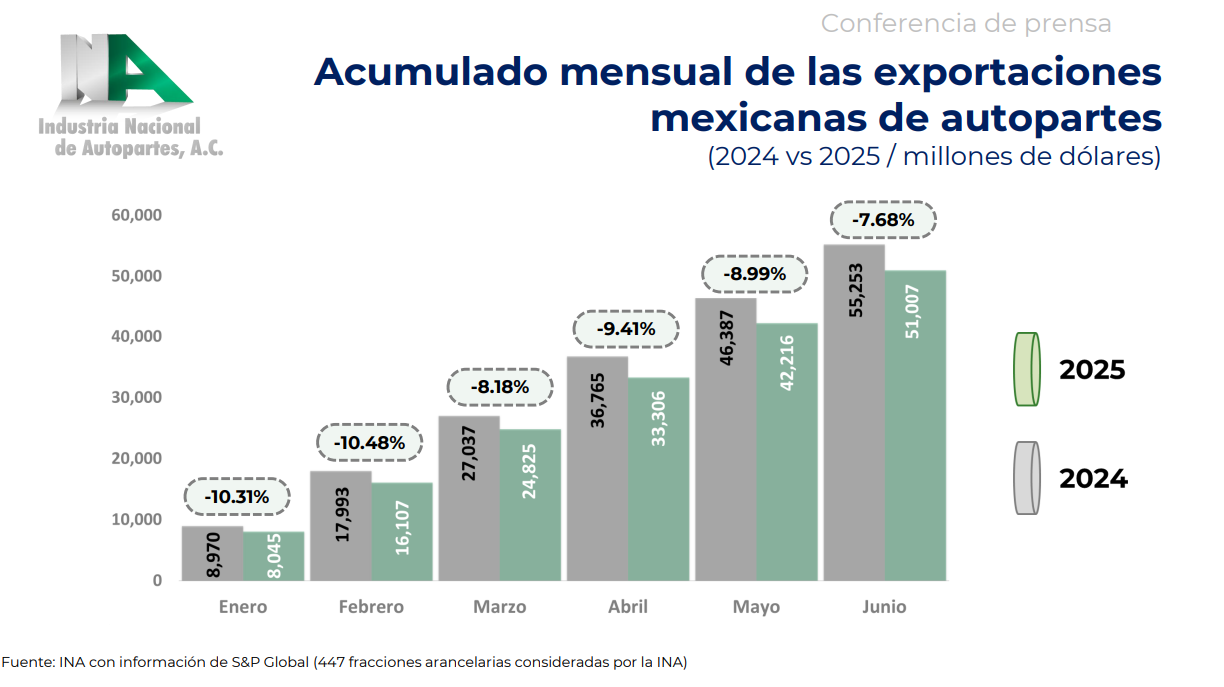

Los resultados también muestran caídas en las exportaciones mexicanas de autopartes durante el primer semestre de 2025. En términos acumulados, las ventas al exterior registraron descensos mensuales que oscilaron entre -7.68% y -10.48%, respecto al mismo periodo del año anterior. A pesar de esta tendencia negativa, México mantiene el primer lugar como proveedor de autopartes para el mercado estadounidense, por encima de China, Japón y Canadá.

El panorama de la industria de autopartes en México durante la primera mitad de 2025 es complejo. Por un lado, enfrenta una contracción en la producción y una caída en las exportaciones. Por otro, mantiene un superávit comercial robusto y una posición privilegiada como proveedor estratégico para Estados Unidos. Sin embargo, la competencia de China, tanto en el comercio como en la inversión, plantea nuevos desafíos para los fabricantes establecidos en el país.

La fortaleza regional, con estados como Coahuila, Guanajuato y Nuevo León a la cabeza, seguirá siendo clave para sostener la competitividad mexicana en el sector. Los datos de la INA confirman que la industria de autopartes en México se encuentra en una fase de ajustes, pero mantiene ventajas estratégicas que podrían consolidarse en los próximos años si logra adaptarse al nuevo escenario global.

{kind=link}