Ciudad de México a 13 de julio de 2026. – CBRE, firma global líder en consultoría, comercialización y servicios inmobiliarios, presentó su reporte Market View del sector industrial en la Ciudad de México correspondiente al segundo trimestre de 2026, en el que analiza las principales tendencias y dinámicas del mercado y un nuevo análisis que relaciona el impacto del T-MEC en el mercado inmobiliario industrial en México, titulado “Market Flash T-MEC”

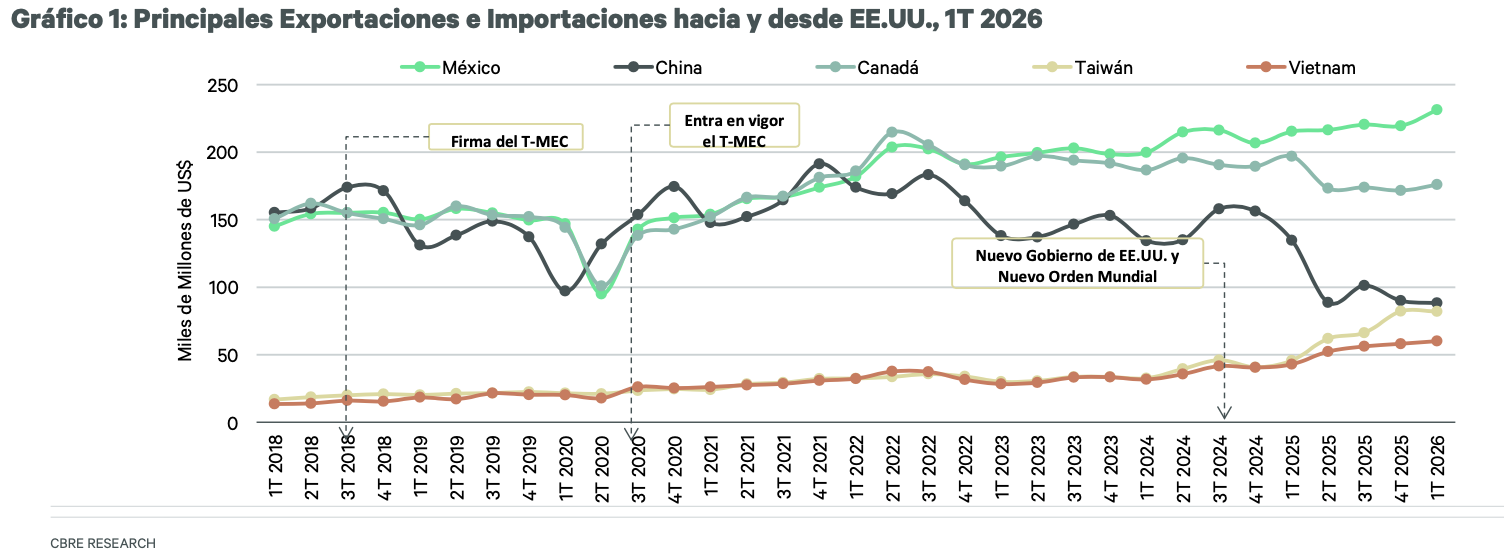

El T-MEC sigue plenamente vigente.

No hay cambios en curso en materia de reglas de origen, aranceles, inversión, energía ni regulaciones laborales. La extensión de 16 años ha sido postergada, pero no descartada; de hecho, puede anunciarse en cualquier momento a través del Artículo 34.74 del acuerdo.

En CBRE hemos comenzado a registrar un repunte en proyectos inmobiliarios de mediano plazo, particularmente los vinculados al clúster tecnológico, mientras que la mayoría de los proyectos del sector automotriz permanecen en modo de espera. Las revisiones anuales del tratado están generando incertidumbre estructural, pero el mercado ya lo venía anticipando y está reaccionando en consecuencia.

Proyectamos una recuperación gradual en la demanda, iniciando con manufactura ligera en distintos sectores, y conforme regrese la certidumbre al mercado, se espera que la manufactura pesada retome los niveles previos a la renegociación del T-MEC, replicando el patrón observado durante la última renegociación del TLCAN. En tanto, los volúmenes de comercio entre México y Estados Unidos continúan creciendo a lo largo de este ciclo de reconfiguración económica global.

- Demanda en México: La demanda potencial de inquilinos (requerimientos activos) se está orientado hacia la manufactura diversificada; dicha categoría sube +10.6 puntos porcentuales (p.p.) y logística/transporte +6.6 p.p.

- La tecnología gana terreno: México, Taiwán y Vietnam están acelerando su participación como fuentes de importaciones de cómputo de EE.UU., lo que refleja el fortalecimiento de los clústeres tecnológicos vinculados a semiconductores, inteligencia artificial y centros de datos.

- Vehículos y autopartes: México mantiene una posición sólida en sus volúmenes de comercio con EE.UU., consolidando su rol como plataforma clave en la cadena de suministro automotriz de América del Norte. Sin embargo, dicho volumen parece haber alcanzado una meseta durante este nuevo ciclo.

Mercado industrial inmobiliario de la CDMX mantiene sólido crecimiento con mayor oferta y actividad: CBRE

- El inventario industrial en la Zona Metropolitana de la Ciudad de México, alcanzó 12.97 millones de m² tras incorporar más de 900 mil m² en los últimos 12 meses.

- La construcción mantiene un ritmo acelerado con más de 500 mil m² iniciados durante el segundo trimestre y 70% ya prearrendado.

- La Ciudad de México y el Estado de México continúan liderando la captación de Inversión Extranjera Directa, fortaleciendo la demanda de espacios industriales.

- El sector logístico se mantiene como el principal impulsor, concentrando el 63% de la superficie comercializada.

Panorama general del sector inmobiliario industrial en Ciudad de México, al segundo trimestre 2026:

- Al 2T 2026 la nueva oferta registró 348,146 m2, con lo que el inventario de la CDMXZM cerró en 12.97 millones de m2, lo que significó un incremento anual del 8.3%, es decir, más de 900 mil m2 se han adicionado desde el 2T 2025.

- El pipeline de construcción mantiene rentas en un rango de US$8.00 a US$12.50 por m² por mes, con un promedio ponderado de US$9.93.

- Durante el segundo trimestre de 2026, se iniciaron más de 500 mil m² de construcción, con un 70% pre-arrendado y entregas previstas en los próximos 6 meses.

Al cierre del primer semestre de 2026, la Demanda Bruta acumulada o espacios comercializados alcanzó 1.01 millones de m² (+59% anual), impulsada principalmente por pre-arrendamientos. Por su lado, la tasa de vacancia aumentó a 5.1%, derivado de la entrada de nueva oferta y desocupaciones en el mercado. En conjunto, estos indicadores reflejan un fuerte dinamismo, con elevada actividad comercial en los diferentes submercados.

Indicadores del mercado

De acuerdo con cifras preliminares de la Secretaría de Economía, al primer trimestre de 2026 México registró una Inversión Extranjera Directa (IED) de 23,591 millones de dólares (MDD), lo que representa un incremento del 10.4% respecto a la cifra reportada en el mismo periodo de 2025. A nivel nacional, Estados Unidos sigue liderando como primer país inversor, con una participación del 43% del total, seguido por España con el 16%.

A nivel estatal, la Ciudad de México y el Estado de México ocuparon la primera y segunda posición en captación de IED durante el 1T 2026, al alcanzar $11,777 y $1,983 MDD respectivamente.

Muestra de lo anterior se observa en la constante actividad del mercado inmobiliario industrial en la Zona Metropolitana de la Ciudad de México (ZMCDMX). Durante el primer semestre de 2026, la Absorción Bruta acumulada alcanzó 1,014,712 m², duplicando la cifra registrada en el mismo periodo de 2025 lo que la convierte en la más alta reportada históricamente para un primer semestre.

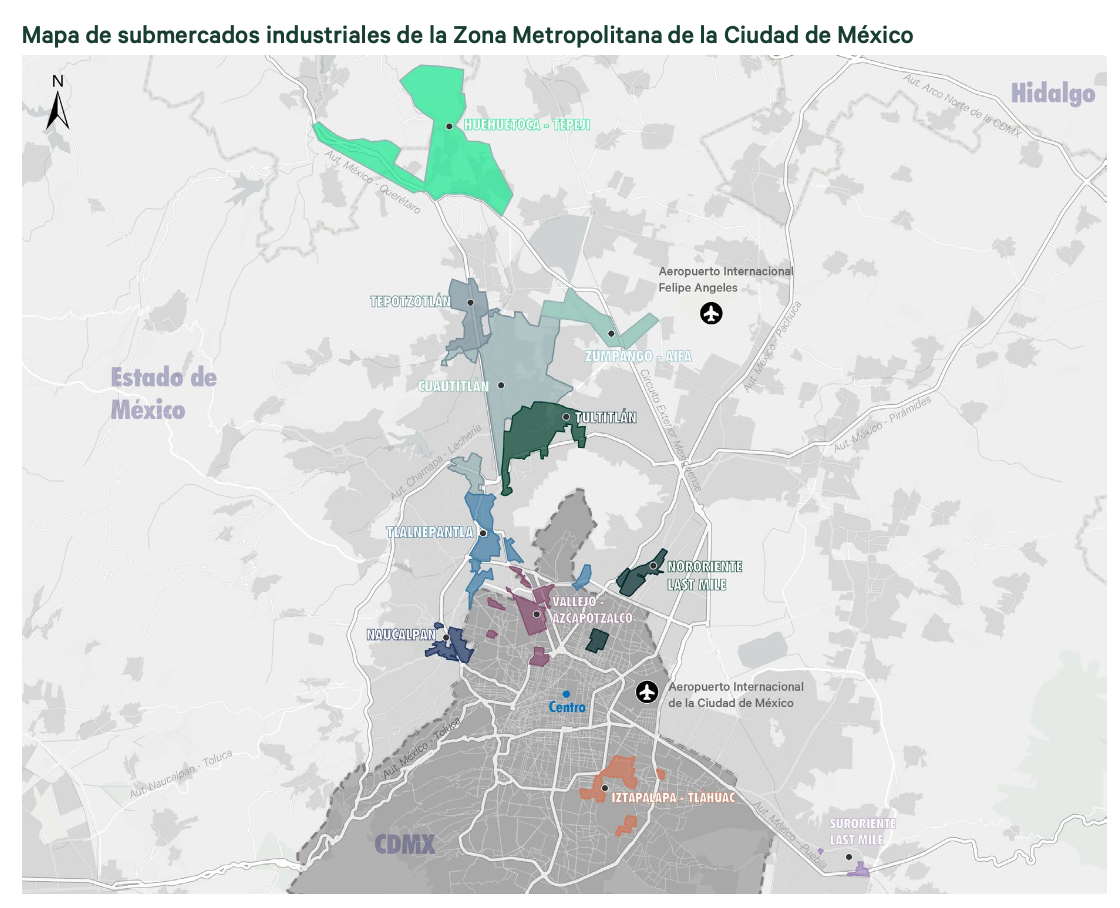

El corredor Zumpango–AIFA destaca como el mercado preferido por los inversionistas, al concentrar el 44% de la actividad comercial total durante el semestre, seguido por el corredor CTT con el 39%. La demanda fue impulsada principalmente por pre-arrendamientos (53%) y nuevas transacciones (28%), mientras que las renovaciones representaron el 16% restante. Por su parte, la Demanda Neta alcanzó 358,979 m² frente a los 439,265 m² registrados en el 1S 2025. Se espera que este indicador ascienda a medida que se incorporen al inventario los proyectos actualmente en construcción que ya cuentan con contratos de pre-arrendamiento.

Ante este escenario, el pipeline de construcción ha mostrado un desempeño positivo. Al cierre del 2T 2026, iniciaron construcción 500 mil m², principalmente en los corredores Zumpango–AIFA (58%), Cuautitlán (20%) y Vallejo-Azcapotzalco (9%), con un nivel de pre-arrendamiento del 70%.

Se prevé que el mercado se mantenga estable, respaldado por una oferta diversificada en distintos submercados. Destaca la disponibilidad de reservas de tierra en el corredor Zumpango–AIFA y Huehuetoca-Tepeji, lo que continuará impulsando el desarrollo de nuevos proyectos. Asimismo, se han anunciado desarrollos en corredores clave como Tlalnepantla, Cuautitlán, Hidalgo, Iztapalapa Tláhuac y Tepotzotlán, lo que refuerza la expansión y consolidación del mercado industrial en la región.

- Inventario: Durante el 2T 2026, el inventario industrial Clase A de la ZMCDMX incorporó 348,146 m², alcanzando un total de 12.97 millones de m², lo que representó un crecimiento anual del 8.3%. La nueva oferta se concentró principalmente en el corredor Zumpango–AIFA (63%), seguido por CTT (23%) y Last Mile (14%), evidenciando el liderazgo de los submercados emergentes y logísticos. Con un pipeline activo de construcción, se estima que al cierre de 2026 se integren al menos 700 mil m² adicionales, llevando el inventario a aproximadamente 13.67 millones de m².

- Tasa de vacancia o disponibilidad: El primer semestre de 2026 alcanzó el 5.1% de tasa de vacancia, con 656 mil m2 vacantes y una diferencia de 3.5 puntos porcentuales por encima de la cifra registrada al cierre del 2T 2025. Esto motivado principalmente por desocupaciones y proyectos que se integraron como nueva oferta con superficie disponible. A nivel corredor, el CTT (Cuautitlán, Tepotzotlán y Tultitlán) ocupa el 65% del espacio disponible, seguido por Zumpango – AIFA con el 15% y Last Mile con el 10%.

Durante el 1S 2026, el mercado ha mostrado una actividad constante. El sector logístico se mantiene como el principal impulsor, concentrando el 63% de la superficie comercializada, seguido por el E-Commerce con un 33% y la manufactura con un 5%. En el segundo trimestre de 2026, las principales nacionalidades de las empresas que establecieron o renovaron operaciones fueron Corea del Sur (23%), Francia (21%), México (19%) y Argentina (14%). Las expectativas para el resto del año se mantienen positivas, respaldadas por el sólido desempeño observado durante el trimestre, tanto en número de transacciones como en el dinamismo de la actividad en construcción. Se prevé que el sector logístico continúe liderando la demanda del mercado, impulsado por los proyectos en desarrollo que, por sus características, están especialmente diseñados para atender las necesidades de esta industria.

{kind=link}