CDMX, a 27 de noviembre de 2025. El mercado industrial mexicano vive una transformación acelerada: por primera vez, la calidad del inmueble —y no solo su ubicación— se está convirtiendo en el principal criterio para la instalación de nuevas operaciones logísticas y manufactureras. La demanda por naves industriales Clase A continúa al alza, impulsada por el nearshoring, cadenas de suministro más complejas y la llegada de empresas globales que exigen estándares internacionales.

De acuerdo con estimaciones de Spot2.mx, plataforma especializada en inteligencia y comercialización de inmuebles comerciales, el mercado nacional muestra un crecimiento sostenido en la participación de inventario Clase A, mientras que la oferta de naves Clase B se reduce en términos relativos debido a la migración de operaciones hacia espacios más eficientes y seguros. Este fenómeno responde a un principio económico en el que una innovación beneficiosa desplaza y sustituye modelos, tecnologías o infraestructuras obsoletas. Esta transición se refleja en un crecimiento 4 veces mayor en 2025 frente al mismo periodo del año anterior, de acuerdo con datos internos del marketplace.

La presión del nearshoring eleva el estándar mínimo del mercado

La llegada de corporativos globales está exigiendo especificaciones técnicas más robustas y, con ello, acelerando la obsolescencia funcional de muchas naves Clase B. La vacancia en mercados como Valle de México, Guadalajara y Querétaro se ha mantenido históricamente por debajo del 6.5% de acuerdo con datos de la industria, lo que ha provocado que la absorción se concentre —cada vez más— en naves institucionales.

“El precio por metro cuadrado dejó de ser suficiente para evaluar una nave industrial. Hoy, el cálculo real integra productividad por metro cuadrado, capacidad de rotación, seguridad operativa y eficiencia energética. La diferencia entre Clase A y Clase B ya no es un tecnicismo: es un factor que determina costos totales, retornos, velocidad de expansión y el cumplimiento de estándares internacionales para cualquier empresa que busque entrar o crecer en México”, señala Vianey Macías, Head of Market Research para Spot2.mx.

¿Qué hace Clase A a una nave industrial (y por qué el mercado las demanda)?

Aunque en el mercado suelen usarse como sinónimos, bodega y nave industrial no significan lo mismo. La bodega es un espacio básico de almacenamiento, generalmente antiguo, con alturas limitadas y sin infraestructura logística especializada; funciona para negocios locales o almacenaje simple. La nave industrial, en cambio, es un activo operativo diseñado para mover, transformar o distribuir mercancía con eficiencia —andenes, patios, mayores alturas y mejores sistemas contra incendio—, y es dentro de este tipo de inmueble donde realmente aplican las clasificaciones Clase A y Clase B.

Las naves Clase A incorporan los estándares más altos del mercado: alturas superiores a 9.75 metros, sistemas ESFR, patios de 35 a 45 metros, construcción Tilt-Up, techos KR-18 con aislantes energéticos y ratios de andenes diseñados para operaciones intensivas. Esto se traduce en:

- Mayor densidad de almacenamiento (más racks por m²)

- Reducción de costos energéticos

- Menor prima de seguros

- Flujos logísticos más rápidos y seguros

- Capacidad operativa para 3PLs globales, e-commerce y manufactura de exportación

Clase B: inventario funcional que sostiene manufactura ligera y operaciones regionales

Aunque la tendencia favorece la Clase A, las naves Clase B siguen teniendo un rol estratégico para operaciones sensibles a costos fijos, manufactura ligera o almacenamiento de baja rotación. Sin embargo, su menor altura, patios más reducidos y sistemas contra incendio básicos limitan su capacidad para operaciones de alta rotación o de mercancía de alto valor según estándares internacionales.

Del total de los metros cuadrados de inventario industrial que la plataforma tiene a nivel nacional, más de 24 millones corresponden a propietarios de la sub industria de vehículos y autopartes, seguido de 10 millones de m2 destinados a bienes de capital y más de 9 millones destinados a transporte y logística.

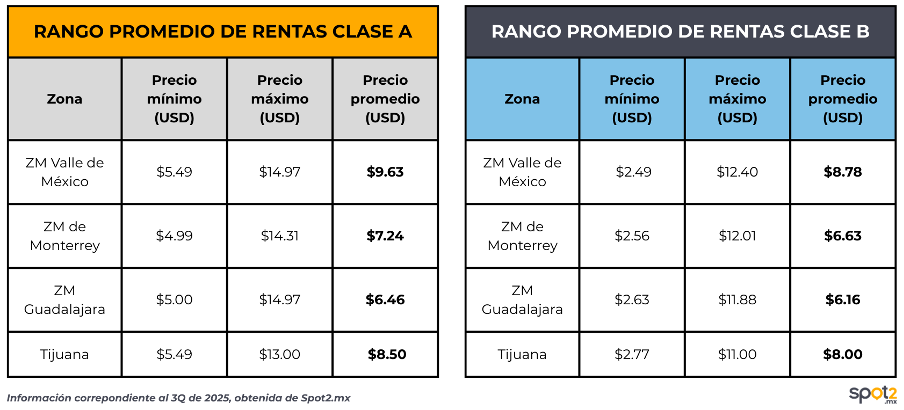

El dato clave: la brecha de valor entre Clase A y B según la región

Uno de los indicadores más relevantes es la diferencia de precios entre ambas categorías. Spot2.mx anticipa que la brecha más amplia se encuentra en el Norte y el Bajío, donde la presión del nearshoring ha incrementado la demanda de espacios institucionales, particularmente en Monterrey, Saltillo, Ramos Arizpe, Querétaro y Guanajuato.

Para los inversionistas institucionales, la disponibilidad de espacios Clase A se ha convertido en un termómetro clave de riesgo. Mercados como Cuautitlán, Tepotzotlán y Vallejo, con vacancias históricamente bajas, incrementan la competencia por los activos con mejores especificaciones y fortalecen la plusvalía.

Para desarrolladores, la presión del nearshoring está redibujando el mapa de oportunidades. Los proyectos que integran estándares Clase A desde su concepción son los que atraen a los jugadores globales que buscan operaciones de mayor escala y automatización. El diferencial en rentas entre Clase A y Clase B, en algunos mercados ya supera los dos dígitos porcentuales. Tal es el caso de Monterrey, Valle de México y Guadalajara.

Para operadores logísticos, la elección del tipo de nave incide directamente en la productividad. La demanda de infraestructura con mejores relaciones de andenes, mayor altura libre y patios más amplios ha crecido conforme el e-commerce y la manufactura avanzada requieren entornos más eficientes y seguros. En contraste, la nave Clase B mantiene un papel estratégico para operaciones de última milla, almacenamiento tradicional y empresas que buscan costos controlados cerca de zonas urbanas.

El análisis de Spot2.mx muestra que la transición hacia infraestructura de clase superior no es homogénea: esta lectura fina del mercado permite anticipar dónde habrá presión en precios, dónde surgirán nuevas oportunidades de desarrollo y qué segmentos están listos para capturar valor inmediato.

{kind=link}