Por Matthew Robinet, Senior Analyst, North American Light Vehicle Forecasting Grand Rapids, Michigan

Una pregunta recorre a la proveeduría de Norteamérica: “¿Dónde quedó todo el volumen de vehículos eléctricos y cómo fue posible sobreestimar tanto el mercado?”. Al revisar las proyecciones de ventas de 2026, muchos constatan que sus carteras de negocios de vehículos eléctricos (BEV) son poco atractivas. ¿Qué sucedió en 2025 que impactó tanto las expectativas para los próximos años?

Aranceles de importación de EE. UU., cambios en incentivos fiscales de CARB e IRA y el impacto en los consumidores

Desde el cambio de milenio, Estados Unidos ha concentrado la mayoría de las ventas en Norteamérica, situándose alrededor del 85-90% del total de ventas en la región. En enero de 2025, la administración de EE. UU. implementó aranceles del 25% a productos de Canadá y México, así como medidas sobre aluminio, acero y productos chinos. Paralelamente, se eliminaron incentivos fiscales federales para BEVs y se revocó la exención de California para establecer regulaciones propias de emisiones (CARB). ¿Por qué es tan importante? hasta noviembre de 2025, el estado de California representó un 28.24% del total de BEV registrados en EE. UU. de acuerdo con datos de S&P Global Mobility.

Estas políticas afectaron tanto a proveedores como a OEMs, quienes debieron analizar el impacto en sus cadenas de suministro y resultados financieros. Los consumidores, por su parte, enfrentaron precios más altos con salarios que crecían a menor ritmo, lo que redujo su poder adquisitivo y los llevó a postergar la compra de vehículos nuevos.

Los BEVs, con precios de lista (MSRP) generalmente superiores a los de combustión interna, perdieron aún más competitividad tras la eliminación de incentivos del IRA ($7,500 por vehículo). Además, la caída en el valor residual de los BEVs respecto a los vehículos a gasolina desincentivó su compra, ya que los consumidores buscan recuperar parte de su inversión al final del ciclo de vida del vehículo.

Aunque las OEMs y proveedores parecen haber encontrado una manera de abordar y adaptarse a los aranceles, los precios de bienes y servicios siguen creciendo más rápido que los ingresos de los consumidores. Es decir, las condiciones económicas no son favorables para que los consumidores realicen la transición de ICE a BEV.

Como resultado, la demanda de vehículos eléctricos en Norteamérica se ha estancado, especialmente entre la clase media que prioriza el cuidado de su dinero.

Nivelando el terreno: ICE vs. BEV

La administración anterior de EE. UU. impulsó metas agresivas de eficiencia y emisiones, afectando la planeación de portafolios de OEMs. Esto llevó a grandes inversiones en BEVs y cambios en productos ICE, como la adopción de motores de combustión interna más pequeños acompañados del uso de turbocargadores (“downsize and boost”), así como diferentes niveles de electrificación, incluyendo tecnologías híbridas.

Sin embargo, la administración actual relajó los requisitos, eliminando incentivos y permitiendo regulaciones más flexibles para vehículos ICE. El mensaje es claro: los vehículos eléctricos seguirán disponibles, pero el terreno de juego está nivelado. Los BEVs deberán competir en igualdad de condiciones y sin apoyo federal adicional.

Por otra parte, los miles de millones invertidos en tecnología de baterías ya no tienen el mismo valor, y algunos buscan vender esas áreas de negocio con grandes pérdidas. Esto ha llevado a OEMs como Stellantis, Ford y General Motors a ajustar rápidamente sus portafolios de productos:

· Stellantis: Reactiva producción de motores HEMI V8 buscando expandirlo a tantos vehículos como sea posible y cancela sistemas PHEV en EE. UU.

· Ford: Cancela la F-150 Lightning eléctrica y opta por una opción REEV aprovechando inversiones previas en baterías.

· General Motors: Ralentiza producción de BEVs en Factory Zero además de cerrar su planta de vans eléctricas en Canadá mientras prioriza modelos a gasolina.

Estrategias de portafolio: plataformas y ajustes

Los OEMs han adoptado dos enfoques principales para sus plataformas de producto:

1. Plataformas paralelas: Desarrollan plataformas separadas para BEV y para gasolina. Ejemplo: GM con T1XX (gasolina) y BT1 (eléctrica), las cuales se producen en diferentes plantas con procesos de manufactura independientes.

2. Plataformas multi-energía: Permiten producir vehículos con diferentes sistemas de propulsión en la misma línea, optimizando la utilización de capacidad.

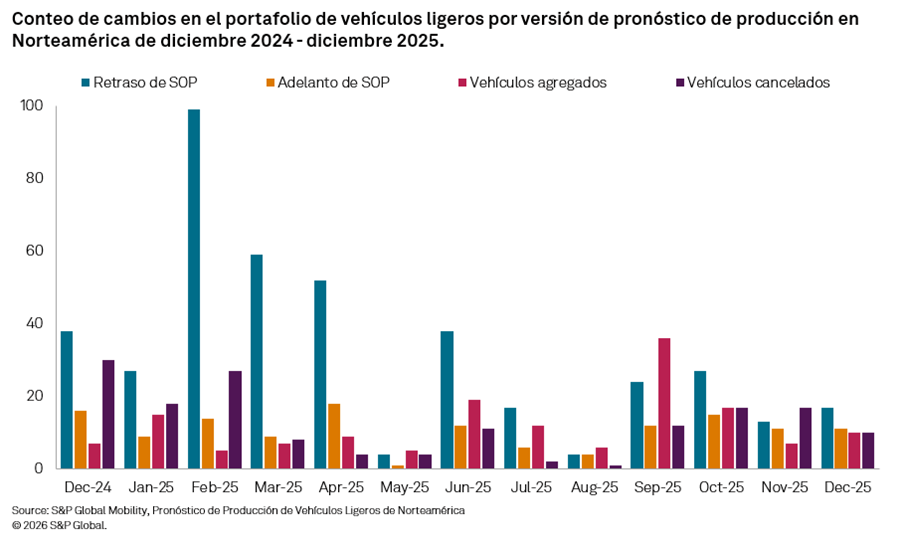

En S&P Global Mobility monitoreamos los cambios en cada versión de nuestro pronóstico de producción, incluyendo movimientos de fechas de SOP y EOP, así como cancelaciones de plataformas o programas. La mayoría de los cambios en las ediciones del pronóstico provienen de OEMs con estrategia de plataformas paralelas, las cuales, en los últimos años han tenido la tendencia de operar plantas de gasolina a máxima capacidad y plantas de BEV subutilizadas.

El gráfico a continuación muestra la magnitud de los cambios en las últimas 13 ediciones de nuestro pronóstico:

Los ajustes en los portafolios de la mayoría de las OEMs para adaptarse a las condiciones actuales tienen como principal objetivo maximizar tanto la oportunidad de mercado, así como sus ingresos. Dichos ajustes han moldeado drásticamente el pronóstico de producción de S&P Global Mobility, en donde observamos que la mayoría de esos cambios caen en una de las siguientes tres categorías:

1. Extensión de programas a gasolina y retraso del BEV: Esta estrategia es común entre las OEM de Detroit y se utiliza para programas en los que ya se han hecho inversiones en diseño e ingeniería. Los OEMs que la emplean monitorean las tasas de adopción de BEV entre la competencia para intentar sincronizar el mercado y maximizar el crecimiento de participación. También lo hacen para evitar pagos de cancelación a proveedores, buscando que el esfuerzo valga los recursos en algún momento. Por ejemplo, Chrysler Pacifica extiende su modelo actual y retrasa el lanzamiento del BEV.

2. Cancelación de EVs de próxima generación en favor de modelos a gasolina: Esta estrategia es común entre las OEMs japonesas y coreanas, que suelen ser más conservadores y buscan mantener buenas relaciones con proveedores. Para conservar y reiniciar su ciclo de vida, los OEMs emplean esta estrategia temprano en el desarrollo de nuevos vehículos, cuando las tarifas de cancelación son relativamente bajas. Por ejemplo, Acura MDX cancela su versión eléctrica y opta por una nueva generación a gasolina.

3. Coexistencia de ambos trenes motrices para subsidiar la transición: Para los OEMs con capacidad disponible, esta puede ser una opción atractiva, permitiendo a los consumidores elegir el sistema de propulsión en vehículos comparables. Esta situación suele surgir cuando los OEMs están demasiado avanzados en el desarrollo del próximo vehículo eléctrico, al punto de que se lanzará sin importar la dinámica del mercado. El OEM mantiene la opción a gasolina para impulsar las ventas y mantener la participación de mercado, aunque esto puede resultar en ventas canibalizadas. Por ejemplo, Ford Maverick continuará con versiones híbridas mientras que prevemos el lanzamiento de una camioneta similar BEV para maximizar ventas y participación de mercado.

Perspectivas e implicaciones

La electrificación es el factor más influyente en el pronóstico de producción de vehículos ligeros de S&P Global Mobility. Sin embargo, los cambios regulatorios y de mercado han obligado a los OEMs a replantear sus estrategias, nivelando el terreno de juego entre ICE y BEV. La segunda mitad de la década estará marcada por la adaptación constante y la búsqueda de equilibrio entre innovación, rentabilidad y demanda real.

CONTACTANOS

Ian Fernando Martínez De La Rosa

Automotive Sales | Account Manager

S&P Global Mobility

Mexico City

C: +52 558 842 73794

[email protected]

www.spglobal.com/mobility

Conoce más: https://www.spglobal.com/mobility/en/index.html

{kind=link}