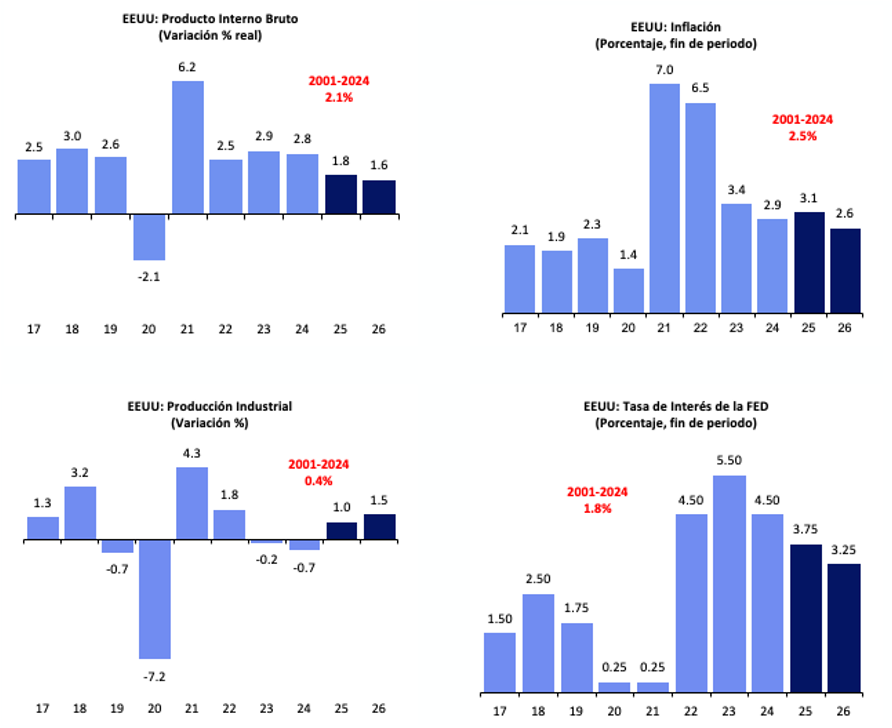

1. Estados Unidos con crecimiento moderado en 2026

En Estados Unidos, el consumo sigue creciendo, aunque la inversión ha empezado a retroceder. El desempleo, aunque se ha elevado en el último año, aún se ubica en 4.4% al mes de septiembre, cerca aún de su condición de pleno empleo. El PIB creció 2.8% en 2024 y podría moderarse hacia 1.8% en 2025, sabiendo que en el primer semestre avanzó 2.0% anual. Las expectativas apuntan hacia 1.6% durante 2026, una tasa moderada, sin el riesgo de una recesión.

El sector industrial mantuvo dos años consecutivos en un virtual estancamiento, al retroceder 0.3% en 2024, aunque “rebotaría” moderadamente en 2025 (1.0% o un poco más). Estas cifras son vitales para México, dada la dependencia de nuestras exportaciones con relación al desempeño de ese sector.

En septiembre, la inflación se ubicó en 3.0% anual, con cierto ascenso en los meses recientes. Podría cerrar 2025 en 3.1% y descender hacia 2.6% en 2026, aún por encima de la meta de 2% de la Reserva Federal (FED). Mientras tanto, la tasa de interés de la FED, que tras cerrar en 3.75% en 2025, descenderá medio punto porcentual (50 puntos base) en 2026, hacia 3.50%.

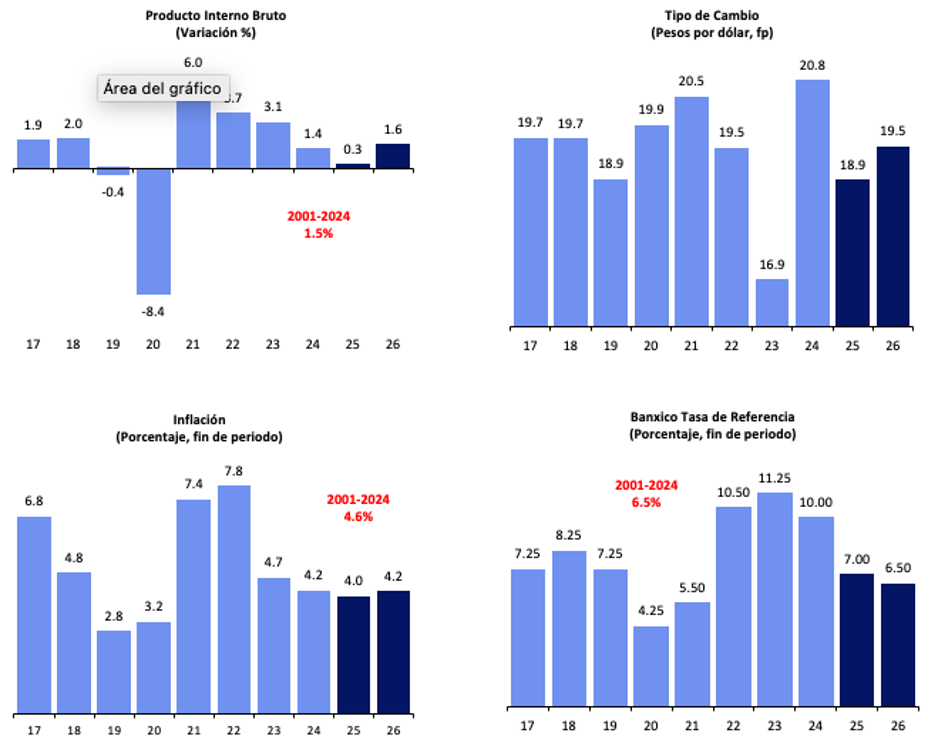

2. PIB de México tendría ligera recuperación

La economía mexicana enfrenta una fuerte desaceleración, afectada por condiciones internas desfavorables y por el entorno arancelario desde Estados Unidos. El PIB local habría crecido apenas 0.3% en 2025 y se espera que se reanime un tanto para 2026 (1.6%). Lo anterior con base en el reinicio de la inversión pública y cierta recuperación del empleo.

La inflación se mantiene relativamente estable y en 2025 cerraría alrededor de 4.0%. Por el momento, la inflación está dentro del rango objetivo del Banco de México (3.0% +/- un punto).

Banxico y el mercado esperan que la inflación siga estable y por debajo de su promedio de largo plazo. El tipo de cambio se ubica actualmente en 18.3 pesos por dólar y se mantiene estable. Se espera que cierre 2025 cerca de los 19 pesos.

Mientras tanto, el Banco Central de México mantiene su política de recortes en su tasa de referencia, pudiendo cerrar 2025 en 7.00%, además se esperaría cierta pausa en los primeros meses del año entrante. En 2026 podría hacer al menos dos recortes y cerrar el año en 6.50%. Al final, el spread vs la tasa de la FED se mantendría en 325 puntos base a lo largo de 2026.

3. Déficit fiscal y deuda pública

El déficit fiscal sigue siendo una de las grandes preocupaciones de la economía. Tras el déficit de 4.9% del PIB de 2024 (su nivel más alto desde el 7.5% de 1988), este déficit podría mantenerse sólo ligeramente por debajo para 2025 y 2026. El gobierno tiene poco margen de maniobra para reducir el déficit, dado su compromiso con los gastos sociales y las futuras inversiones.

La deuda pública de este año podría ubicarse en alrededor de 53.7% del PIB y mantenerse sobre este nivel para 2026. Junto con el déficit fiscal, es otro factor de riesgo para la economía. Sin embargo, en su interior, las métricas son favorables: 76% corresponde a deuda interna y 24% a externa, además que su plazo o calendario de vencimiento es muy holgado (casi ocho años). Ni el déficit fiscal ni la deuda pública serían elementos suficientes para que México pierda su categoría de grado de inversión.

Por muchos años, México ha sostenido una buena fortaleza en sus cuentas externas. El déficit en cuenta corriente sería de sólo 0.5% del PIB en 2025 y no se ve un deterioro para los siguientes años. Las reservas internacionales se mantienen en máximos históricos.

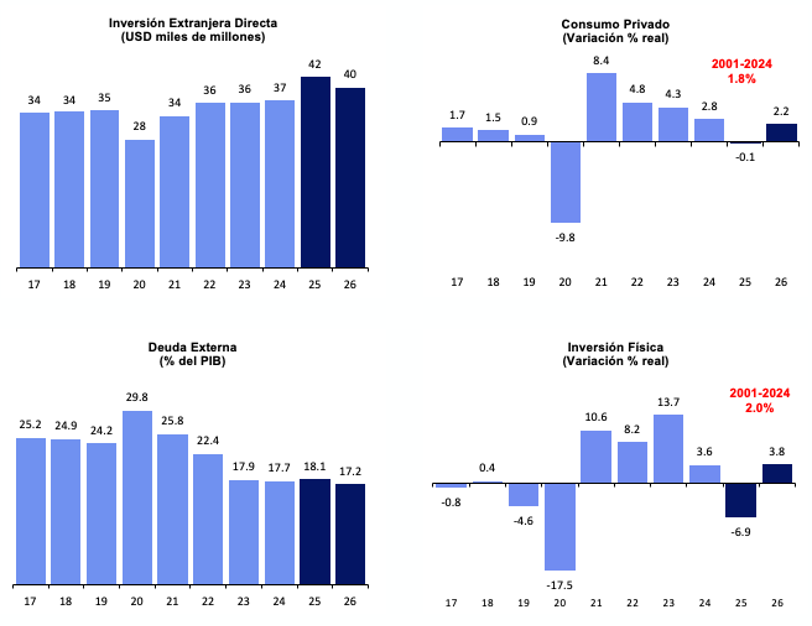

4. Inversión y consumo en tensión

A pesar de un entorno interno y externo complejo para México, la inversión extranjera directa ingresada en 2025 ha sorprendido positivamente, al estimarse una entrada por USD 42 mil millones. Sin embargo, hay factores, especialmente locales, que podrían dificultar un repunte de la Inversión Extranjera Directa (IED) para los siguientes años.

La deuda externa de este año sería alrededor de USD 333 mil millones y siendo equivalente a solamente 18.1% del PIB. No se esperan alzas importantes en este indicador y, por ello, no representa un factor de riesgo para la economía.

El consumo está estancado, debido a la escasa generación de empleos, la caída de las remesas, la moderación de los salarios reales, entre otros. Si estas últimas cambian de dirección, veremos cierta animación del consumo.

La inversión podría retroceder 6.9% en este año, siendo el factor que más afecta a la actividad económica local. Se prevé una recuperación sólo parcial para 2026 (3.8%). En general, la recuperación económica de 2026 sería moderada, debido al principal factor de incertidumbre que estará vigente durante todo el primer semestre: la renegociación del T-MEC.

5. Crédito bancario moderado

En septiembre de 2025, el crédito reportó un incremento de 2.8% real anual, observándose una fuerte moderación a lo largo del año. En 2025, el crédito total habrá crecido 5.0% real. Su actual moderación se extenderá por varios meses más y posiblemente debe crecer 3.0% real durante 2026. Esto, en medio de una economía que también se recuperará moderadamente en 2026.

El nivel de apalancamiento de la economía sigue siendo muy bajo en México. Está muy rezagado y ha enfrentado grandes dificultades para avanzar. En este año, el crédito de la banca múltiple representa 21.8% del PIB, pudiendo mejorar solo marginalmente para 2026 (a 22.1%).

Por muchos años, la cartera vencida de la banca múltiple se mantiene en orden, al estimarse que promedie este año alrededor de 2.0% y con un ligero incremento para 2026. No representa un factor de riesgo para la banca ni para la economía, aunque se eleve dos décimas en 2026. Una limitante para el repunte del crédito es la débil recuperación de la inversión. Mientras tanto, la capitalización de la banca es elevada (19.1% en este año) y muy por encima de los requerimientos oficiales, tanto de Basilea III[1] como de la Comisión Nacional Bancaria y de Valores (CNBV).

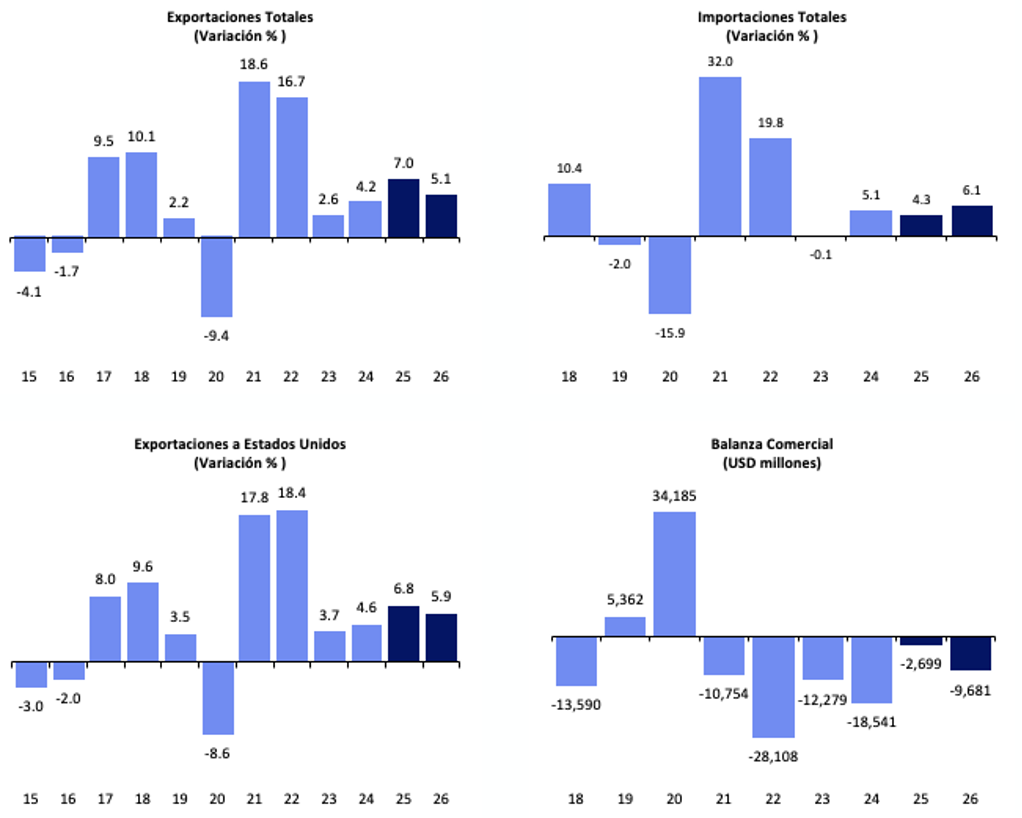

6. Exportaciones resilientes

Contra todos los pronósticos, la imposición de ciertos aranceles desde Estados Unidos sobre México no ha afectado significativamente a nuestras exportaciones. Al menos, no por ahora. Lejos de moderarse, las exportaciones habrían crecido 7.0% en 2025, destacando el desempeño manufacturero, mientras que las petroleras siguen a la baja. Se espera una tasa aceptable para 2026 (5.1%), considerando que se llegue a una renegociación aceptable del T-MEC y se mantenga el conflicto comercial entre EE. UU. y China. Si Estados Unidos endurece su postura contra México vía el T-MEC, su afectación sería directa sobre nuestras exportaciones.

Las importaciones crecerían 6.1% en 2026, en condiciones en que se espera cierta estabilidad cambiaria y una recuperación de la economía nacional. En consecuencia, el déficit comercial estimado para el año entrante sería de USD 9,700 millones, un nivel moderado que no pone en riesgo el equilibrio de las cuentas externas.

7. Desempeño sectorial diferenciado

A nivel sectorial, el desempeño está siendo diferenciado. El sector agropecuario habría repuntado 4.2% en 2025 y esperándose una moderación para 2026 (2.8%).

El sector industrial, que pesa casi un tercio del PIB nacional, habría retrocedido 1.6% en 2025. Ha sido afectado por descensos en sus cuatro segmentos: minería, electricidad, construcción y manufacturas. A pesar del entorno arancelario desde Estados Unidos, las manufacturas caerían levemente en 2025 (0.4%), aunque ligaría dos años malos. Las manufacturas deben reaccionar un tanto en 2026. El sector industrial “rebotaría” levemente: 1.5% en 2026.

Aunque el consumo privado ve cierto descenso, producto del menor empleo, en general, el PIB de los servicios creció 1.0% anual durante 2025, esperándose cierta reactivación para 2026: 1.6% y similar a la media nacional. En general, la economía mexicana crecerá sólo moderadamente en 2026, siendo éste el mayor reto que sigue enfrentando el país en materia económica.

8. Riesgos y oportunidades para la economía de México:

Riesgos:

● Aranceles desde Estados Unidos.

México no ha respondido a la imposición arancelaria de Estados Unidos de abril. Ya se impusieron aranceles de 25% a los productos que no cumplen con el criterio T-MEC y 50% al acero, aluminio y cobre. Estados Unidos puso una nueva pausa de 90 días para negociar temas sobre el crimen organizado y la migración. Se evitó una “guerra arancelaria”, pero persiste la incertidumbre sobre cómo terminarán estas negociaciones. Hay presiones sobre México y sus políticos.

● Revisión del T-MEC.

Está programado para mediados del próximo año, lo que extiende la incertidumbre para nuestra economía. Estados Unidos presionará fuerte a México para lograr ciertos beneficios.

● PEMEX, déficit fiscal y deuda pública.

Las finanzas públicas y la deuda pública son los dos factores de riesgo macroeconómicos más importantes para México. Los mayores compromisos de gasto pueden dificultar la reducción del déficit fiscal, lo que obligaría a hacer uso de más deuda pública. Aunque se ha publicado un Plan para PEMEX, que ha generado cierto entusiasmo en los mercados (ha mejorado su perfil de riesgo), es sólo un Plan y falta ver si sus resultados son positivos. La presidenta Sheinbaum ha señalado que a partir de 2027, PEMEX ya no recibirá apoyo por parte del gobierno federal. Es demasiado ambicioso para que así sea, después de décadas de pérdidas y una mala administración. Su deuda es muy grande.

● La sociopolítica interna.

Hay varios eventos sociopolíticos que podrían transformar a mediano y largo plazo el desempeño de la economía: la eliminación de los órganos autónomos; la reforma judicial; la futura reforma electoral; el control de la autoridad electoral; el control absoluto del Congreso de la Unión. Este control de las instituciones puede inhibir las inversiones y afectar directamente al crecimiento de la economía.

Oportunidades:

● Enfrentamiento EE. UU. - China.

Después de enfrentar una guerra arancelaria entre Estados Unidos desde abril (EE. UU. había impuesto aranceles de hasta 149%), ésta se ha moderado y ahora está vigente un 34%. Para México, ésta es una oportunidad para enviar a Estados Unidos productos que éste dejará de comprar a China, como lo que vimos de 2018 en adelante: se redujo el déficit comercial de EE. UU. con China y aumentó el superávit de México con EE. UU. También se puede sacar ventaja de los aranceles impuestos a otros países, como el 50% a Brasil.

● El Plan México.

Aunque aún no se tiene un monitoreo del Plan México, que fue propuesto apenas a principios de este año, sigue representando un potencial para México, siempre y cuando se concreten las propuestas de inversión y el impulso a las cadenas de valor locales.

● Inversión.

Si las presiones desde Estados Unidos se materializan en una reducción significativa del crimen organizado local y en otros temas de la sociopolítica, está abierta la posibilidad de una nueva etapa para la inversión, tanto local como en inversión extranjera. Hoy, la inversión representa solamente 22% del PIB, cuando ya deberíamos estar cerca de 30%.

● Nearshoring.

Hay oportunidades para el sector manufacturero vía el nearshoring, que aún está vigente, aunque limitado. Hay oportunidades para el comercio electrónico, la infraestructura y logística, entre otros. Por su posición geográfica y estar cerca del mercado o el comprador más grande del mundo, las oportunidades para México son permanentes.

[1] Basilea III es un conjunto de normas internacionales del Comité de Supervisión Bancaria de Basilea que refuerzan capital, liquidez y gestión de riesgos en bancos, adoptadas tras la crisis financiera de 2007‑2009.

{kind=link}