Ciudad de México a 18 de noviembre de 2025.– CIAL dun & bradstreet, empresa líder en soluciones y análisis avanzado de datos, presenta la información más relevante sobre las dinámicas económicas de México y la región, en una nueva edición de su monitor económico CIAL Insights.

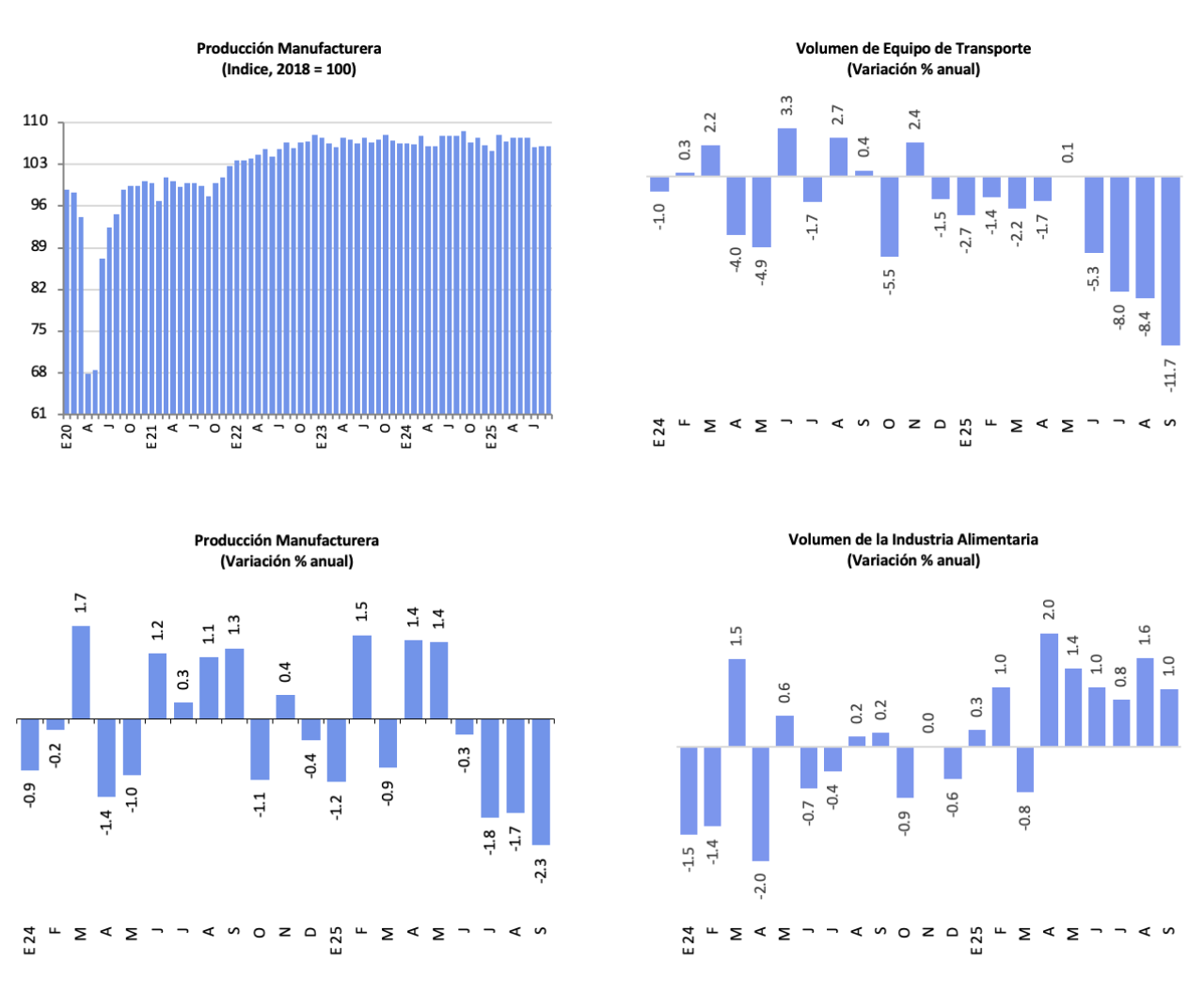

El sector manufacturero, que representa 20% del PIB nacional con un valor de USD 370 mil millones en 2024, se encuentra prácticamente estancado por tercer año consecutivo. En septiembre su producción retrocedió 2.3% anual, el peor resultado desde agosto de 2020, afectado por el entorno arancelario y factores internos. La industria de equipo de transporte, que aporta 23.1% del PIB manufacturero, se contrajo 11.7% anual y acumula casi un año de caídas, mientras que la alimentaria, con 21.3% del total, mostró una ligera recuperación al crecer 1.0% anual tras dos años en negativo.

La construcción, con un PIB de USD 124 mil millones en 2024 equivalente a 6.7% del PIB nacional, también enfrenta retrocesos. En septiembre su producción cayó 7.2% anual y se mantiene casi 15% por debajo de su nivel máximo de octubre de 2023. La edificación, que concentra 70% del sector, retrocedió 4.9% anual, y la infraestructura se desplomó 26.6% anual, acumulando 15 meses de caídas consecutivas.

La minería, con un PIB de USD 59 mil millones en 2024, apenas 3.2% del PIB nacional, retrocedió 3.2% anual en septiembre, destacando la caída de -4.1% en petróleo y gas. La industria de electricidad, gas y agua, con un valor de USD 39 mil millones y 2.1% del PIB nacional, sigue rezagada: su producción está 33% por debajo de 2018, pese al crecimiento del consumo eléctrico, lo que representa un riesgo para la economía.

En el ámbito financiero, el crédito empresarial de la banca múltiple ascendió a MXN 3.63 billones en septiembre, con un crecimiento real de 4.0% anual. BBVA México concentra 23.1% del portafolio, seguido por Banorte (12.6%) y Santander (10.5%). El crédito a grandes empresas representa 74.2% del total y creció 3.1% anual, mientras que el de las MiPYMEs, con 14.4% del portafolio, también avanzó 3.1% anual, aunque sigue rezagado frente a las grandes compañías.

La cartera vencida empresarial alcanzó MXN 68,196 millones en septiembre, con un incremento de 17.1% anual, elevando el índice de morosidad a 1.88%, su mayor nivel desde diciembre de 2022, aunque aún en niveles manejables. La tasa de referencia de Banxico se ubica en 7.25% y podría cerrar el año en 7.00%, mientras que la tasa bancaria a empresas descendió de 12.3% en diciembre de 2023 a 10.1% en septiembre, con expectativas de seguir bajando.

Estos indicadores reflejan un entorno de debilidad productiva y financiera que limita el crecimiento de la economía mexicana. La caída en sectores estratégicos como manufactura, construcción e infraestructura, junto con la presión en energía, generan riesgos para la inversión y la competitividad. Aunque el crédito empresarial mantiene dinamismo y las tasas de interés muestran una tendencia a la baja, el aumento en la cartera vencida evidencia tensiones financieras. En conjunto, la economía mexicana enfrenta un escenario de bajo crecimiento y vulnerabilidad estructural, con retos importantes para sostener la recuperación en los próximos años.

Fuente: CIAL Insights.

{kind=link}