Ciudad de México, 9 de marzo de 2026.- La industria mexicana de autopartes cerró 2025 con señales de recuperación tras un año marcado por incertidumbre en el entorno económico y comercial de Norteamérica. Aunque el valor total de producción registró una ligera contracción anual, el desempeño de los últimos meses del año —particularmente diciembre— reflejó una tendencia de fortalecimiento que permitió al sector estabilizar su actividad hacia el cierre del periodo.

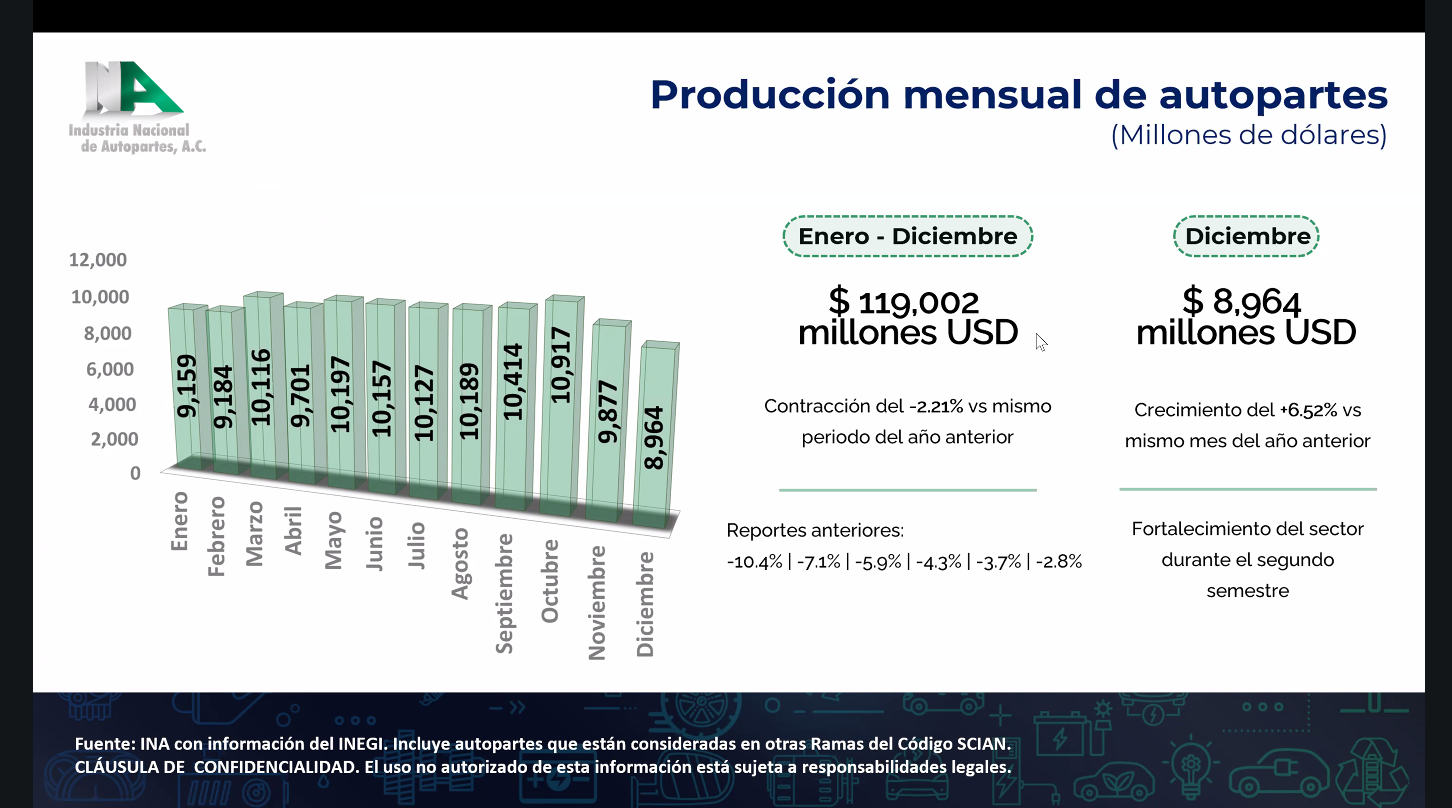

De acuerdo con la información presentada por la Industria Nacional de Autopartes (INA), el valor de producción del sector alcanzó 119.002 millones de dólares durante 2025, lo que representó una contracción de 2.21% respecto a 2024, año que se mantiene como el mejor registrado para la industria con 121,689 millones de dólares. A pesar de este descenso moderado, el comportamiento mensual evidenció una recuperación progresiva a lo largo del año.

El inicio de 2025 fue particularmente retador. En enero, el sector registró una caída inicial cercana al 10%, reflejo de la incertidumbre generada por diversos factores económicos y políticos que impactaron la dinámica industrial en Norteamérica. Sin embargo, conforme avanzaron los meses, el sector comenzó a mostrar signos de recuperación. A partir de junio se observó un fortalecimiento constante que permitió que los niveles de producción superaran el promedio anual y consolidaran una tendencia positiva hacia el cierre del año.

El comportamiento de diciembre confirmó esta recuperación. Durante ese mes, el valor de producción de autopartes en México alcanzó 8,964 millones de dólares, cifra que representó un crecimiento de 6.52% respecto a diciembre de 2024. Este resultado consolidó la recuperación registrada en la segunda mitad del año y evidenció una mayor estabilidad en las cadenas de suministro automotrices de la región.

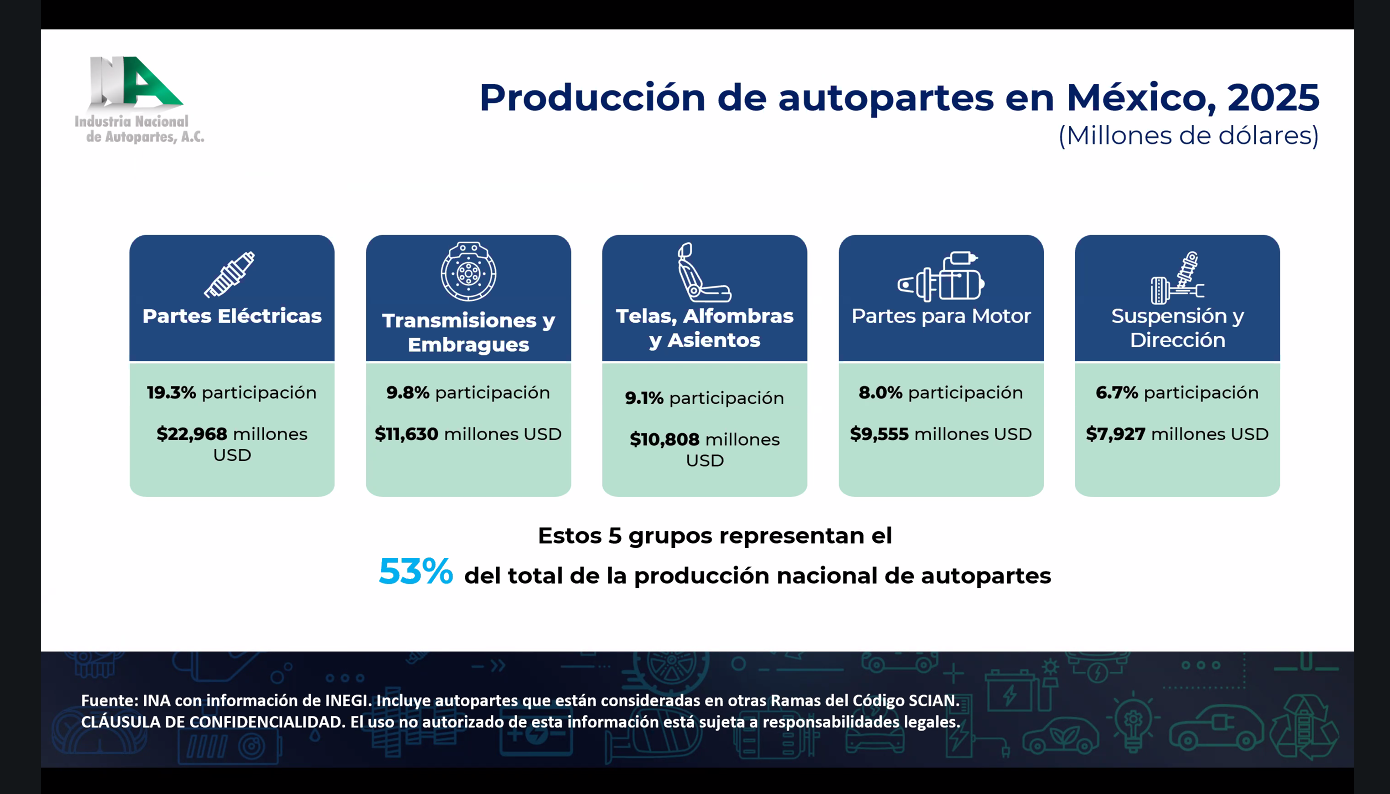

En términos de estructura productiva, la fabricación de autopartes en México continúa concentrándose en ciertos segmentos clave. El principal grupo corresponde a partes eléctricas, con 22,968 millones de dólares y una participación de 19.3% del total nacional. Le siguen transmisiones y embragues, con 11,630 millones de dólares y 9.8%, así como telas, alfombras y asientos, que alcanzaron 10,808 millones de dólares y 9.1% de participación.

Otros componentes relevantes fueron partes para motor, con 9,555 millones de dólares (8%), y suspensión y dirección, con 7,927 millones de dólares (6.7%). En conjunto, estos cinco segmentos concentran más del 53% de la producción nacional de autopartes, lo que refleja el alto grado de especialización del sector manufacturero mexicano dentro de la cadena automotriz global.

La producción también muestra una fuerte concentración geográfica. El ranking de estados productores coloca a Coahuila en la primera posición con 18,223 millones de dólares, lo que representa 15% del total nacional y un crecimiento de 1.59% respecto a 2024. En segundo lugar se ubica Guanajuato, con 16,172 millones de dólares y 13.6% de participación, aunque con una disminución de 3% frente al año previo.

El tercer puesto corresponde a Nuevo León, con 15,629 millones de dólares, equivalente a 13.1% de la producción nacional, y un incremento de 0.52% anual. A estos estados les siguen Chihuahua, Querétaro, San Luis Potosí, Puebla, Estado de México, Aguascalientes y Tamaulipas, que en conjunto conforman el núcleo industrial del sector. Los 10 principales estados productores concentran cerca del 87% del total nacional, lo que refleja una alta especialización regional dentro del país.

La distribución regional de la industria también confirma la relevancia del norte y del Bajío como polos de manufactura automotriz. La zona norte encabezó la producción con 52,445 millones de dólares, equivalente al 44.1% del total nacional. En segundo lugar se ubicó la región Bajío, con 42,565 millones de dólares y una participación de 35.8%. Finalmente, la zona centro registró 17,952 millones de dólares, lo que representó 15.1% de la producción nacional de autopartes.

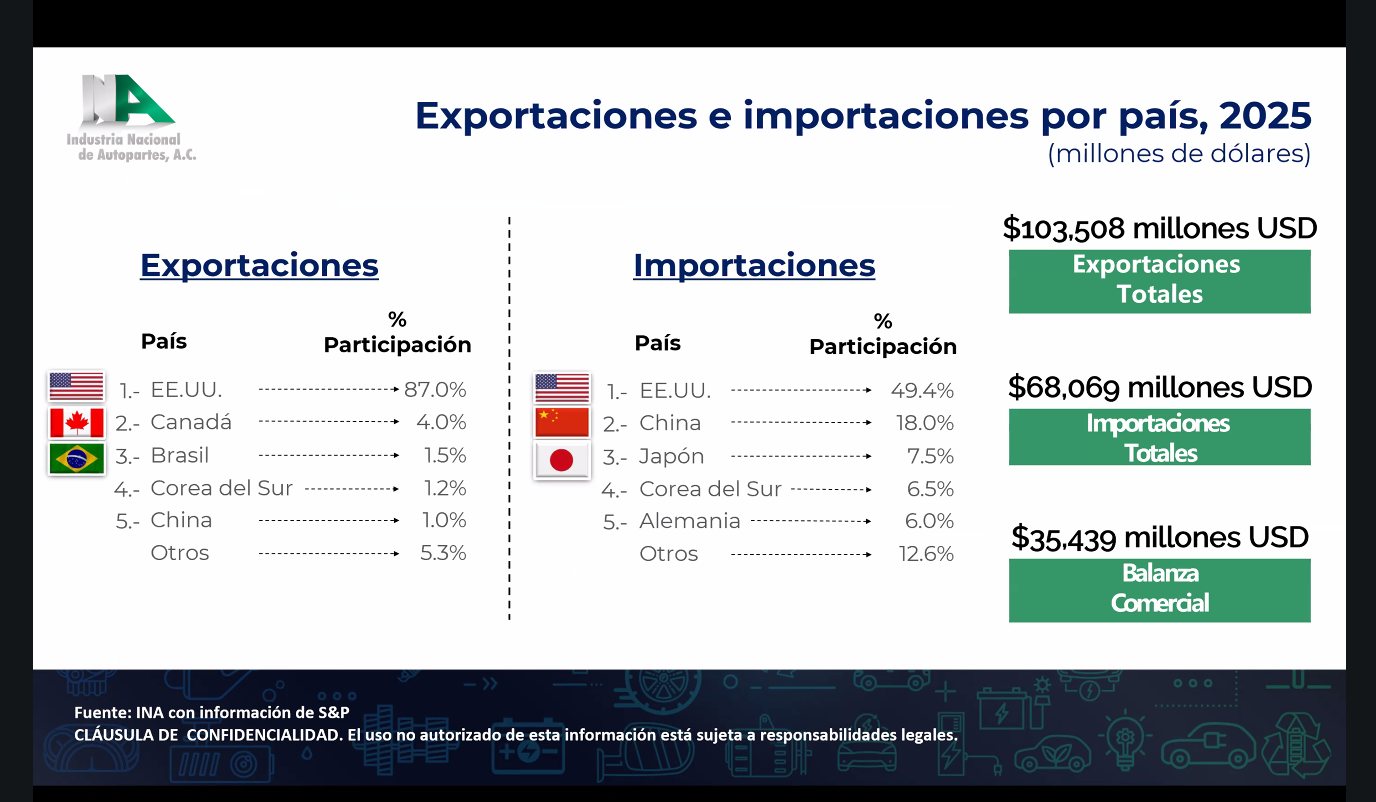

En el ámbito del comercio exterior, el sector mantuvo una balanza comercial positiva de 35,239 millones de dólares durante 2025. Las exportaciones totales alcanzaron 103,508 millones de dólares, con Estados Unidos como principal destino al concentrar el 87% de los envíos mexicanos.

Después de Estados Unidos se ubicaron Canadá con 4%, Brasil con 1.5%, Corea del Sur con 1.2% y China con 1%, lo que confirma la fuerte integración del sector mexicano con el mercado norteamericano y su creciente diversificación hacia otros mercados internacionales.

Por el lado de las importaciones, México adquirió autopartes por 68,069 millones de dólares en 2025. El principal proveedor fue Estados Unidos, con 49.4% del total, seguido por China con 18%, Japón con 7.5%, Corea del Sur con 6.5% y Alemania con 6%.

En el mercado estadounidense, México consolidó su posición como el principal proveedor de autopartes. Durante 2025, el país alcanzó una participación promedio de 43.74% en las importaciones de autopartes de Estados Unidos, la cifra más alta registrada hasta ahora. En segundo lugar se ubicó Canadá con 10.27%, seguido de Japón con 7.58%, además de otros países como China, Corea y Alemania.

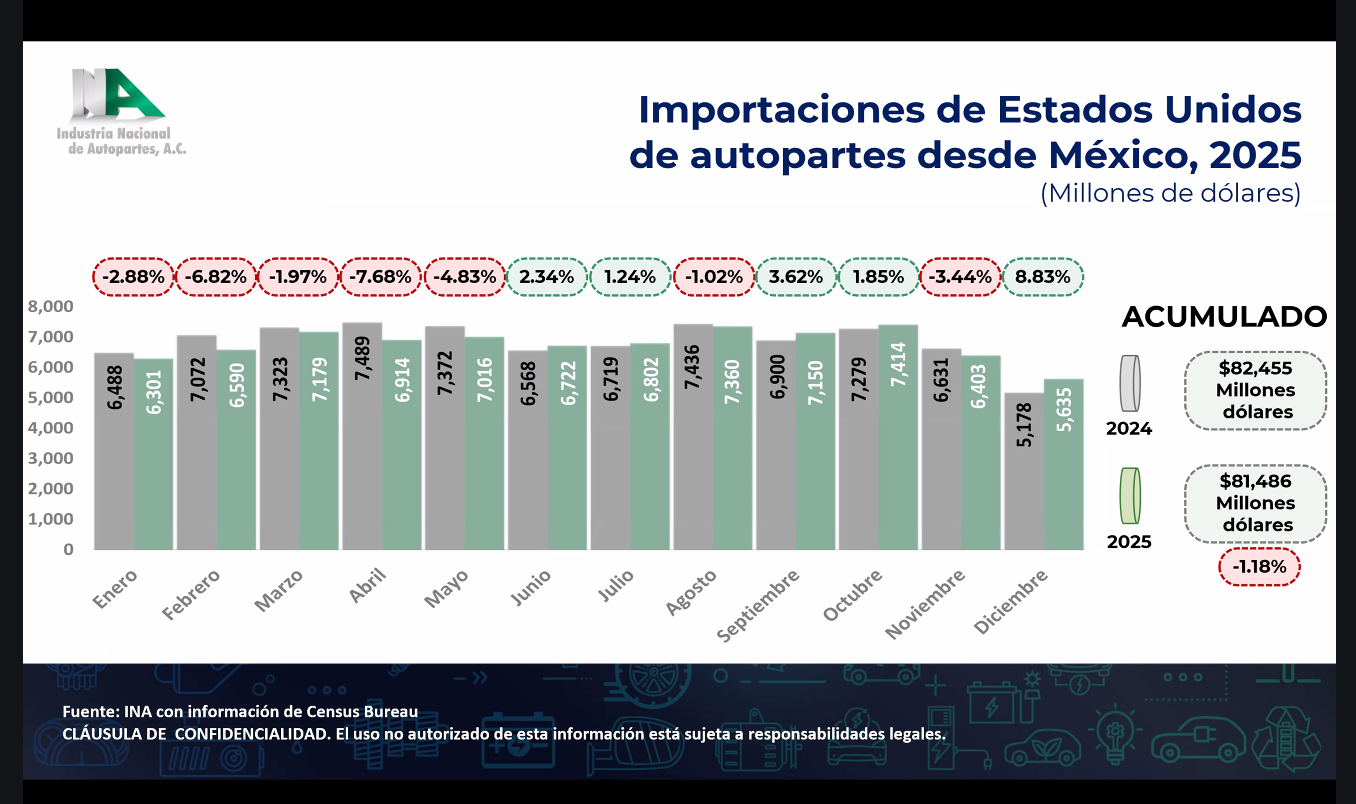

Incluso en el mes de diciembre, México mantuvo el liderazgo con 41.99% de participación en las importaciones estadounidenses, lo que confirma el papel estratégico de la industria mexicana dentro de la cadena automotriz de Norteamérica.

El comportamiento de las importaciones globales de autopartes de Estados Unidos también explica parte de la dinámica del sector. En diciembre de 2025, las compras estadounidenses registraron una caída de 0.17% respecto al mismo mes del año anterior, alcanzando 13,419 millones de dólares. En el acumulado anual, Estados Unidos importó 186,305 millones de dólares en autopartes, frente a 191,864 millones en 2024, lo que representó una disminución de 2.9%.

A pesar de esta reducción global, las importaciones estadounidenses provenientes de México mostraron un comportamiento distinto. En diciembre de 2025, las compras de autopartes mexicanas crecieron 8.83% frente a diciembre de 2024, reflejando la fortaleza de la integración industrial entre ambos países y el papel clave de México como socio estratégico dentro del ecosistema automotriz de Norteamérica.

{kind=link}