Por: Samuel Burleigh, Reportero, Metales No Ferrosos en S&P Global Energy; y Frida Luna, Reportera practicante de Metales, en S&P Global Energy.

En los últimos años, ha habido un cambio notable del uso de acero al aluminio en los automóviles fabricados en México. Mientras que la dinámica de las aleaciones de aluminio producidas en el país ha evolucionado, las armadoras principales también han modificado cómo se emplea el aluminio en las unidades.

En paralelo, el ruido arancelario ha elevado la sensibilidad de costos y reforzado la presión por asegurar suministro local y especificaciones más estrictas. El desplazamiento gradual del acero por aluminio en componentes estructurales y de tren motriz se ha acelerado gracias a dos fuerzas:

- La necesidad de aligeramiento y eficiencia, incluidas plataformas electrificadas.

- La expansión de capacidades de fundición y reciclaje cerca de clústeres automotrices en el Bajío y el Noreste.

La aleación A380, producida tanto en México como en Estados Unidos y la más concurrida en el país, está conformada aproximadamente por 97% de aluminio grueso de chatarra automotriz, mientras que el ADC12 contiene 60% de este grado de chatarra.

Después de la pandemia, varias empresas asiáticas han llegado a México, alterando el mercado de aleaciones en términos de precios y calidad. Una fundición en el Bajío, una de las cunas de la industria automotriz y de aluminio en México, comentó:

“Desde que varias empresas asiáticas empezaron a llegar, pueden negociar precios más bajos y después exportar al extranjero a precios más altos. Esto ha cambiado radicalmente la dinámica de las aleaciones en México.”

Otro participante en el Noreste, región con alta concentración de grandes empresas de aluminio, añadió:

“La llegada de estas empresas asiáticas ha hecho el mercado más competitivo y ha impulsado los precios de la chatarra, especialmente del macizo. Esto ha complicado la producción de aleaciones como A380, que está 97% conformada por macizo.”

Estas empresas han invertido considerablemente en México, anunciando proyectos y nuevas plantas en el Noreste y el Bajío. La mayoría provienen de China y Japón, países con fuerte vinculación a la industria automotriz mexicana. Entre las japonesas destacan Kurota, con sede en Aguascalientes, Teikoku y Hanshin Neji, así como fundiciones como Toyotsu, HAL y Ashai Aluminum, todas en el Bajío.

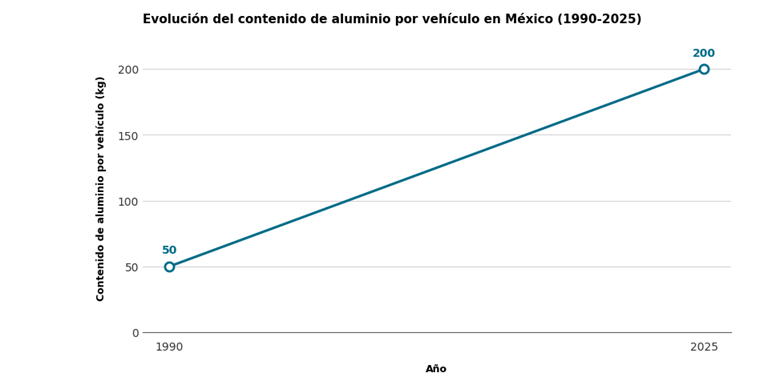

Mientras el mercado se vuelve más competitivo, el uso de aluminio en vehículos fabricados en México ha aumentado significativamente. Entre 1990 y 2025, el contenido de aluminio por vehículo pasó de 50 kg a 200 kg.

En 2019, el 75% del aluminio producido en México se destinó a la industria automotriz, cifra que se incrementó después de la pandemia. Este crecimiento también se relaciona con el auge de los vehículos híbridos y eléctricos. México se encuentra como el segundo país después de Brasil con más ventas de estos coches en América Latina, con 146,724 unidades vendidas en el año 2025, según la asociación mexicana de la industria automotriz.

Estos autos ligeros utilizan más aluminio, explicando el aumento de 400% del contenido en el período 1990-2025.

Una fundición del Noreste señaló:

“Hemos visto un aumento considerable en la demanda de A380, ADC12 y A413, y mucho material proveniente de autos en los patios de chatarra. En los últimos 10 años esta tendencia se ha consolidado, y hoy, pese a los aranceles, el mercado sigue siendo rentable y activo.”

Respecto a las empresas asiáticas:

“En los últimos dos años, muchas empresas chinas han ganado terreno frente a las japonesas, haciendo el mercado aún más competitivo por los precios más bajos, además de reflejar la creciente inversión china en la industria automotriz.”

La llegada de estas compañías también ha modificado el tipo de aleaciones buscadas: ahora se privilegia una mezcla ligera y eficiente, con más aluminio y menos hierro, lo que eleva la competitividad y los estándares de la industria.

Aunque 2025 estuvo marcado por la amenaza de aranceles, un smelter aclaró que no se percibió un impacto tangible: “Por el contrario, Stellantis hizo muchos pedidos de camionetas que requirieron gran cantidad de aluminio, lo que generó mucho trabajo en México.”

Con mayor capacidad instalada y competencia, incluyendo actores asiáticos, el mercado se equilibra, donde la diferenciación no solo depende del precio, sino también de la disponibilidad de macizo, control de impurezas, trazabilidad y consistencia de lote. A380 y ADC12 seguirán siendo termómetros del mercado, y el reto será mantener márgenes cuando el feedstock se encarece o se vuelve volátil, sobre todo en períodos de disrupción logística.

Aluminio: Pilar estratégico en la reorganización automotriz de México

La reorganización automotriz redefine plataformas, proveedores y selección de materiales. En este contexto, el aluminio se consolidó como material estratégico, clave para reducir peso sin comprometer seguridad ni desempeño.

El aligeramiento, esencial tanto en vehículos de combustión como eléctricos, ha aumentado la presencia de aluminio en carrocería, chasis y estructuras, reemplazando acero donde se exige eficiencia y menor peso. Nearshoring y T-MEC refuerzan la integración de las cadenas de suministro, elevando los requisitos técnicos para proveedores locales.

México no solo produce más aluminio, sino con mayor valor técnico, impulsado por la inversión japonesa que eleva calidad y competitividad. El país avanza hacia soluciones integradas, con componentes complejos y procesos más eficientes, generando oportunidades para proveedores especializados y recicladores industriales.

La integración de proveedores locales con las nuevas plantas japonesas asegura una demanda estable de aleaciones y piezas fundidas de grado automotriz, impulsando producción y especialización nacional. Esto reduce la dependencia de importaciones asiáticas y fortalece la cadena de suministro local.

Bajío y capital japonés: ancla de inversión y transferencia tecnológica

El Bajío, con Aguascalientes como núcleo industrial, sigue atrayendo capital japonés, consolidando manufactura automotriz y cadenas de suministro locales. En 2022, la IED japonesa representó 5.2% del total en México (US$1,838 millones). El Consulado General de Japón en León reporta 1,300 empresas japonesas en el país, 300 en Guanajuato, mientras Aguascalientes recibió $394.6 millones en IED en el primer semestre de 2025.

Proyectos recientes incluyen la planta de K&S Mexicana Harness Systems, que amplía la producción y fortalece el clúster automotriz local, generando empleos e integración con cadenas de suministro globales. Otras empresas japonesas, como Judd Wire y ABIC, producen componentes (aluminio y cables) para fabricantes globales.

La inversión japonesa aporta capital, transferencia tecnológica, acceso a mercados y consolidación de proveedores locales integrados con Nissan y otros fabricantes. La presencia japonesa en Aguascalientes fortalece la integración de cadenas de autopartes que utilizan aluminio, conectándose a plantas de ensamblaje globales y mitigando la dependencia de importaciones lejanas.

Finalmente, la presión regulatoria en emisiones y eficiencia energética consolida al aluminio en México como habilitador estratégico, apoyando la descarbonización de la industria. La mayor adopción de aluminio refleja la reorganización productiva de las armadoras, redefiniendo la participación del país en el mercado automotriz global y posicionando al metal como central para el próximo ciclo de crecimiento industrial.

About S&P Global Energy

At S&P Global Energy, our comprehensive view of global energy and commodities markets enables our customers to make superior decisions and create long-term, sustainable value.

Conoce más: S&P Global Energy.

Referencias:

https://www.amia.com.mx/2026/01/19/reporte-de-venta-de-vehiculos-hibridos-y-electricos-a-diciembre-2025/

https://www.somosindustria.com/articulo/crece-demanda-de-aluminio-en-mexico/

https://www.ulbrinox.com.mx/blog/importancia-del-aluminio-en-la-industria-automotriz

CONTACTANOS

Ian Fernando Martínez De La Rosa

Automotive Sales | Account Manager

S&P Global Mobility

Mexico City

C: +52 558 842 73794

[email protected]

www.spglobal.com/mobility

Conoce más: https://www.spglobal.com/mobility/en/index.html

{kind=link}