CDMX, 21 de julio de 2025.- Durante décadas, las cadenas de suministro globales se guiaron bajo la lógica de que reducir costos era sinónimo de competitividad. Sin embargo, como se plantea en el artículo "Balancing Cost and Resilience: The New Supply Chain Challenge", publicado por BCG el 18 de julio de 2025, cinco años de disrupciones —desde pandemias hasta guerras comerciales y eventos climáticos extremos— han llevado a las empresas a replantear esa lógica.

En su lugar, surge una nueva mentalidad: el costo de la resiliencia. Este enfoque busca equilibrar eficiencia y agilidad, construyendo redes de manufactura y abastecimiento capaces de resistir disrupciones sin sacrificar márgenes ni mercado.

Cuatro megatendencias están impulsando esta transición: el auge del proteccionismo estratégico, el aumento del riesgo climático, la adopción acelerada de robótica avanzada y la creciente competencia por talento. Para responder, muchas empresas están regionalizando su producción, incorporando redundancias, y recurriendo a joint ventures o fabricantes por contrato.

Como señala BCG, lograr resiliencia sostenible implica nuevas capacidades y decisiones estratégicas más complejas. En un mundo de incertidumbre y fragmentación comercial, las compañías que mejor logren equilibrar costo y resiliencia serán las que lideren el futuro.

Cuatro megatendencias ejercerán presión sobre las empresas para encontrar un mejor equilibrio entre costo y resiliencia:

Megatendencia 1: El auge de la diplomacia económica (Economic Statecraft)

Los gobiernos de todo el mundo están recurriendo a la diplomacia económica para apoyar a sus industrias nacionales y avanzar en sus agendas de política exterior. Compiten por atraer y supervisan las inversiones extranjeras directas entrantes y salientes, y están desplegando herramientas novedosas, como los recién establecidos fondos soberanos, para alcanzar objetivos estratégicos. También están adoptando medidas normalmente empleadas para contrarrestar prácticas comerciales supuestamente desleales.

La expansión en escala y alcance de los aranceles es la manifestación más clara de esta tendencia. Por ejemplo, el 2 de abril de 2025, Estados Unidos introdujo un arancel base del 10% a los bienes provenientes de todos los países, además de aranceles adicionales de hasta el 50% sobre importaciones de decenas de países. En cierto momento, los aranceles estadounidenses sobre productos chinos alcanzaron el 145% antes de que el gobierno estadounidense los suspendiera por 90 días. China, Canadá, la Unión Europea y otros socios comerciales posteriormente tomaron represalias o se prepararon para hacerlo. El flujo de exportaciones de China hacia Estados Unidos se contrajo drásticamente. Al momento de redactar este documento, muchos de estos aumentos arancelarios se están litigando en los tribunales y siguen siendo objeto de negociaciones entre Estados Unidos y sus socios comerciales.

Los aranceles estadounidenses tendrán un impacto material en los fabricantes de equipo original (OEM, por sus siglas en inglés) y sus proveedores, ya que afectan a los bienes enviados a EE.UU., a los componentes importados utilizados en la manufactura dentro del país, y a los productos enviados a otras naciones que están sujetas a aranceles de represalia.

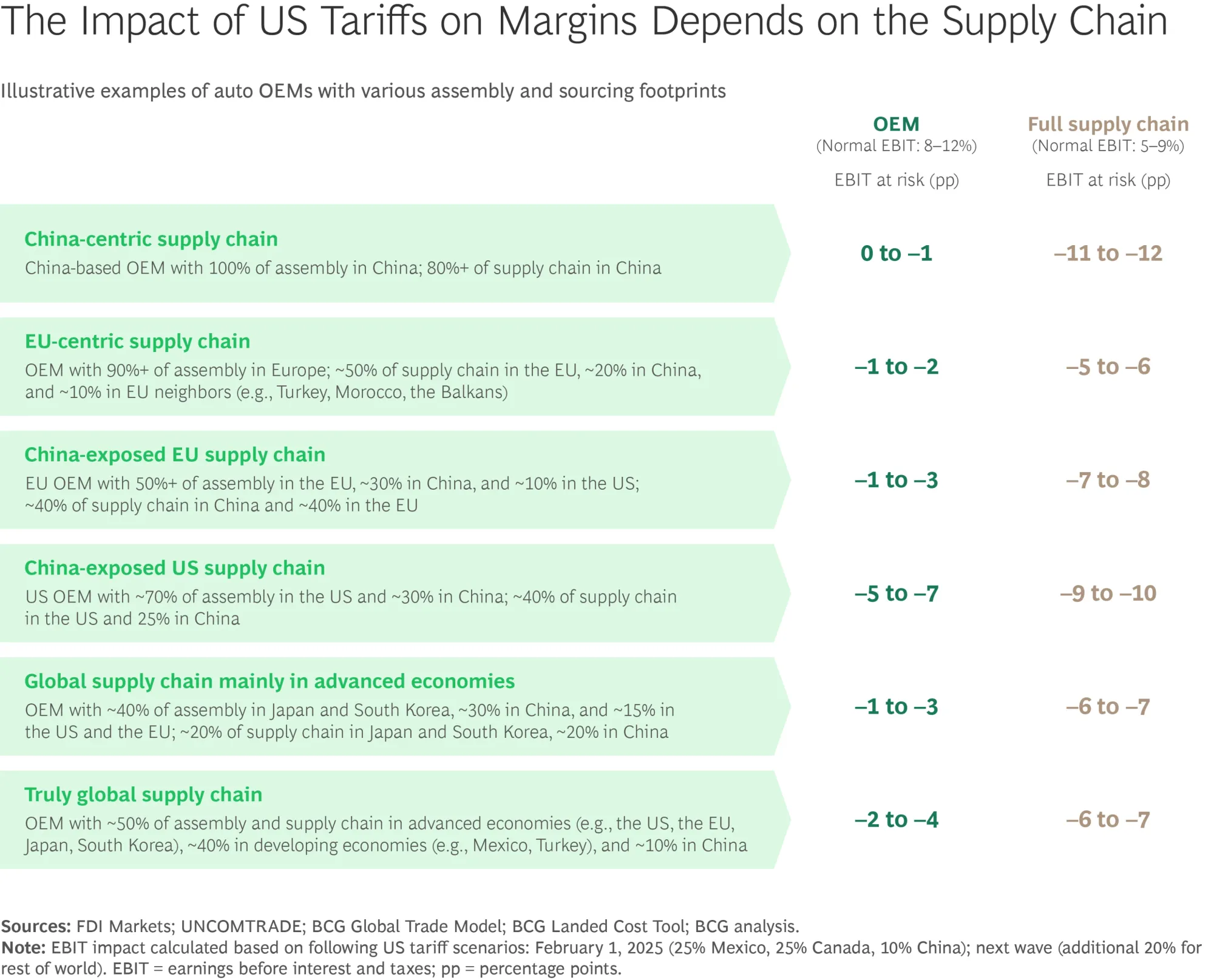

La exposición al riesgo está estrechamente ligada a la dependencia de los fabricantes del mercado estadounidense para sus ventas y de China para sus suministros. El impacto es particularmente pronunciado en los fabricantes de automóviles y sus cadenas de suministro. Por ejemplo, los OEM estadounidenses que dependen de China para una parte significativa de su abastecimiento de piezas podrían enfrentar una caída de entre 5 y 7 puntos porcentuales en sus márgenes, lo que representa una disminución de hasta el 75%. Las caídas en márgenes a lo largo de toda la cadena de suministro que atiende a estos OEM podrían llegar a los dos dígitos. En contraste, para los OEM con cadenas de suministro más globales, el riesgo para los márgenes EBIT es de 1 a 3 puntos porcentuales, mientras que para sus cadenas de suministro el riesgo es de 6 a 7 puntos porcentuales. (Véase el gráfico).

Los responsables de políticas también emplean otras herramientas de diplomacia económica para transformar las cadenas de suministro. Los países están ofreciendo “giga-incentivos”, que típicamente superan los 5 mil millones de dólares, para fomentar industrias nacionales de alta prioridad. Tales incentivos han impulsado un aumento de ocho veces en la inversión extranjera directa (IED) en la manufactura de semiconductores en EE.UU. en los últimos cuatro años, en comparación con el periodo 2017-2020, y un incremento de sesenta veces en la IED del sector de semiconductores en Polonia. Las naciones están formando alianzas para acelerar el desarrollo de sectores estratégicos como minerales críticos y baterías de ion-litio. También están tomando medidas más defensivas en sectores clave. Por ejemplo, citando preocupaciones de seguridad nacional, los responsables de política en EE.UU., China y Corea del Sur están examinando la IED entrante y saliente en sectores como la inteligencia artificial, los chips y la computación cuántica.

{kind=link}