Ciudad de México, a 8 de septiembre de 2025. – CIAL Dun & Bradstreet, empresa líder en soluciones y análisis avanzado de datos, presenta la información más relevante sobre las dinámicas económicas de México y la región, en una nueva edición de su monitor económico CIAL Insights.

La economía muestra señales contrastantes: el crédito mantiene dinamismo en el corto plazo, mientras la inversión fija acumula contracción y el mercado laboral internacional y las expectativas privadas condicionan el panorama con implicaciones para la política monetaria y la inversión.

El mercado laboral de EE. UU. registra signos de debilitamiento: la nómina no agrícola aumentó apenas 22,000 puestos en agosto, lejos de los 75,000 esperados, y la tasa de desempleo subió a 4.3%. Ante estos datos, la Reserva Federal (FED) aplicará un recorte de 25 pb en su reunión de septiembre, y los mercados descuentan que la tasa podría cerrar 2025 cerca de 4.00% (actual 4.50%), lo que ya ha repercutido en divisas, bonos y precios de materias primas.

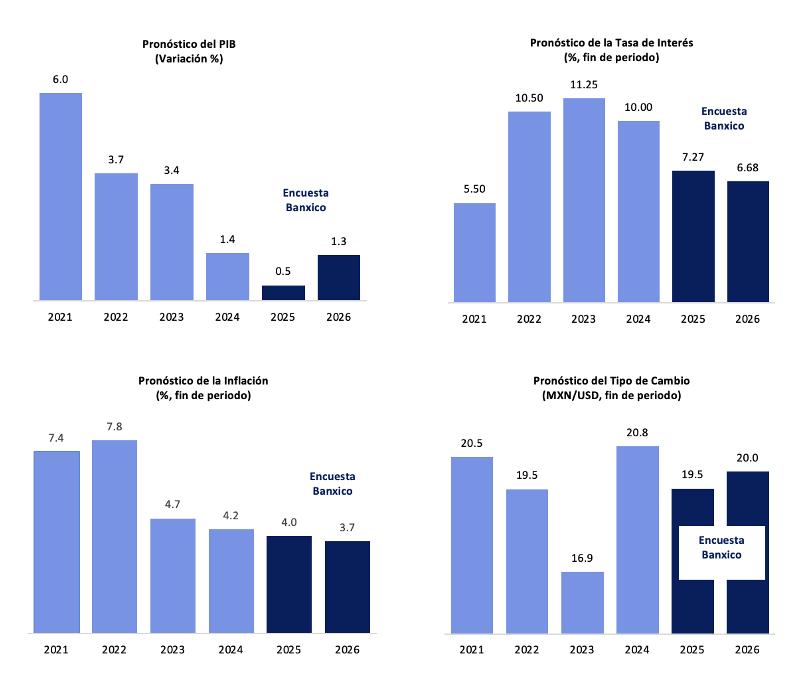

En México, la encuesta de agosto del Banco de México sitúa el crecimiento esperado del PIB en 0.46% para 2025, mientras que sólo 5% de los analistas considera que es un buen momento para invertir. La inflación esperada para el cierre de año es de 4.0%, y la tasa de Banxico podría ubicarse en 7.25% (actual 7.75%) si se concretan los recortes previstos. El déficit fiscal de 2024 fue 4.9% del PIB; los analistas proyectan una reducción a 3.7% en 2025 y 3.3% en 2026, aunque ello ha ido acompañado de una caída en la inversión pública.

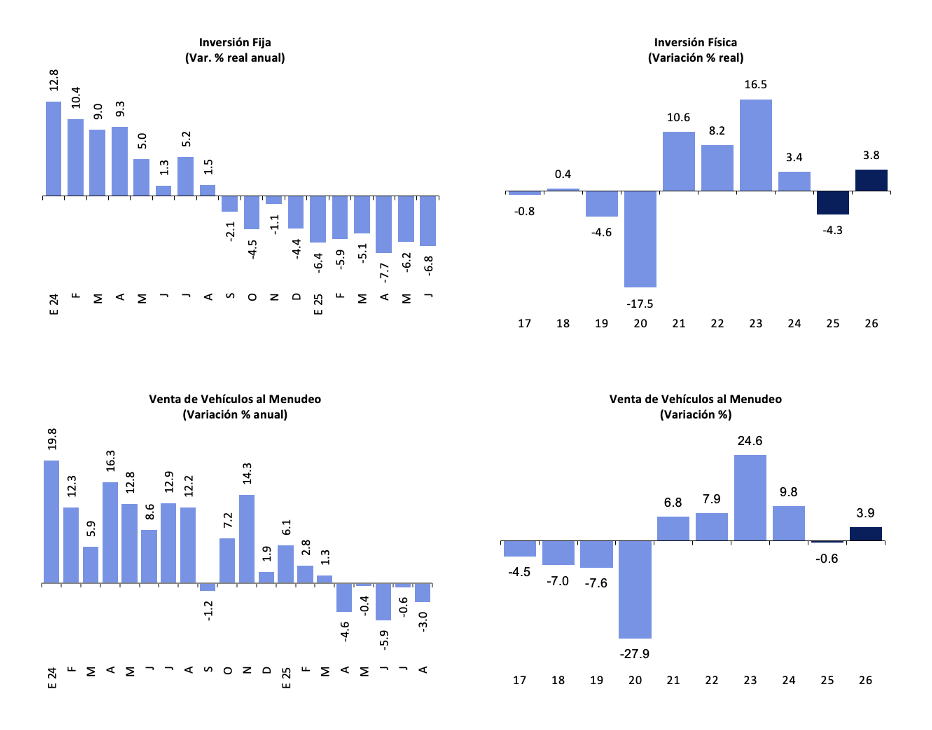

En junio, la inversión fija se contrajo 6.8% anual, ligando 10 meses consecutivos a la baja. Su segmento de maquinaria y equipo cayó 11.4% anual, mientras que el de construcción se contrajo 3.3%. Durante el primer semestre, la inversión se contrajo 6.3% anual, lo que se da tras el +4.6% observado durante todo 2025. La caída es generalizada a nivel de sus distintos segmentos. Inclusive, la inversión pública y privada se contrajeron 24.0% y 3.9% anual en junio. Así las cosas, los analistas mantienen su estimación de que la inversión caerá 4.3% en este año, tras el +3.4% de 2024. La inversión en México ascendió a USD 447 mil millones durante 2024, representando solamente 24% de su PIB y manteniéndose constante en más de una década. Se requiere que su ritmo sea cercano a 8.0% cada año, lo que sería capaz de generar un avance cercano a 4% para el PIB a mediano plazo.

En agosto se vendieron 124,167 vehículos ligeros en el mercado interno, reportando una caída de 3.0% anual y ligando cinco meses a la baja. Algunos factores que están afectando a este segmento automotriz son: el estancamiento o caída del empleo; la caída de las remesas familiares; la moderación de los salarios reales. Todo esto, pese a que el crédito automotriz está creciendo a tasas elevadas por tercer año consecutivo. En este año, la venta de vehículos caerá 0.6%.

En manufactura, el empleo remunerado alcanzó 7.48 millones de puestos al primer trimestre de 2025, un aumento de 0.6% anual (≈43,000 puestos). El Estado de México concentra 1.05 millones de empleos manufactureros (14.0%), seguido por Nuevo León con ≈557,000 (7.4%). En el último año, 12 entidades registraron caídas netas de empleo; Puebla perdió 30,529 puestos, mientras Jalisco y Baja California generaron 19,211 y 18,879 empleos, respectivamente.

En el frente externo, el déficit comercial acumulado entre agosto de 2024 y julio 2025 fue de USD 6,193 millones; la previsión para 2025 es de USD 8,801 millones. La cuenta corriente estimada para el año sería de USD 10,000 millones (≈0.5% del PIB), nivel considerado manejable. La inversión extranjera alcanzó casi USD 37,000 millones en 2024 (≈2.0% del PIB) y representa alrededor de 8.2% de la inversión total; se proyectan USD 38,000 millones para 2026.

El dinamismo del crédito y la resiliencia de ciertos mercados sostienen la actividad en el corto plazo, pero la caída persistente de la inversión fija y la contracción en ventas de vehículos limitan el potencial de crecimiento y la creación masiva de empleo; las decisiones de la FED y las expectativas sobre tasas locales seguirán condicionando el costo del financiamiento y los flujos de capital hacia el país.

{kind=link}