Ciudad de México a 5 de marzo de 2025– CBRE México presenta su reporte Insight 2024 para el segmento de Oficinas en Ciudad de México, Monterrey y Guadalajara, al cierre del cuarto trimestre del 2024, destacando información del sector.

Ciudad de México

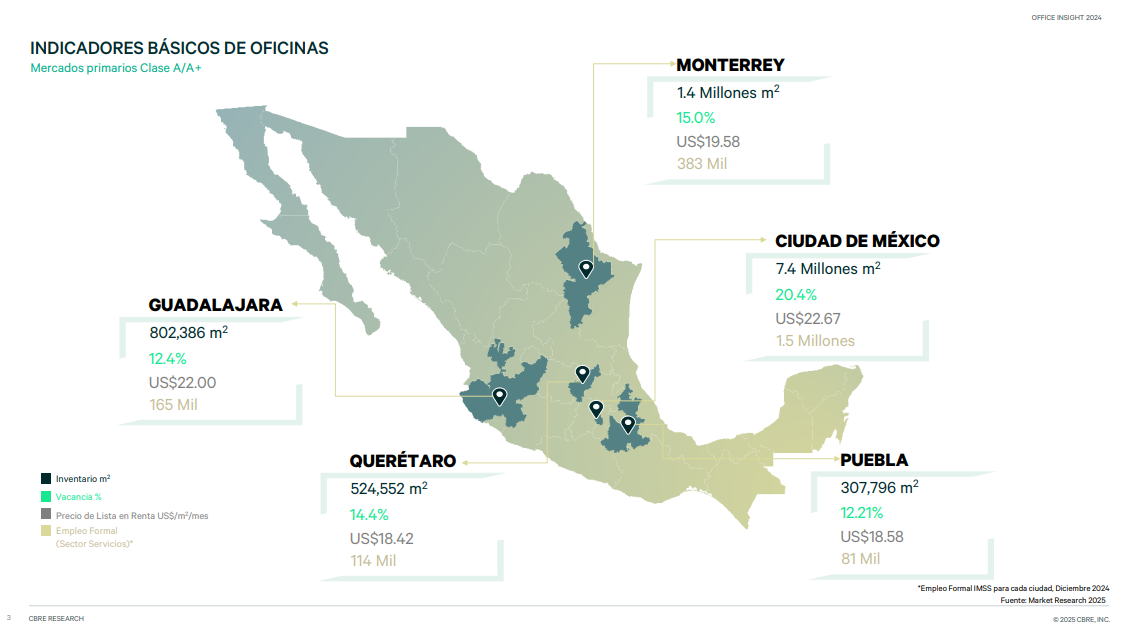

Al término del 2024, la Ciudad de México registró 7.4 millones de m2 en espacios corporativos clase A y A+, con un crecimiento anual del 0.3%. Durante este año se incorporaron 21 mil m2 como nueva oferta dentro del corredor Insurgentes. La tasa de vacancia o de disponibilidad continúa disminuyendo, cerrando en 20.4% que equivale a -2.22 puntos porcentuales comparados con el 2023.

En cuanto al indicador de construcción se registró 263 mil m2 para entrega en los siguientes tres años 2025-2028. La demanda bruta acumulada o espacios comercializados en el 2024 cerró en 451 mil m2 considerando renovaciones, expansiones y subarriendos, un -0.14% comparado con el acumulado del 2023.

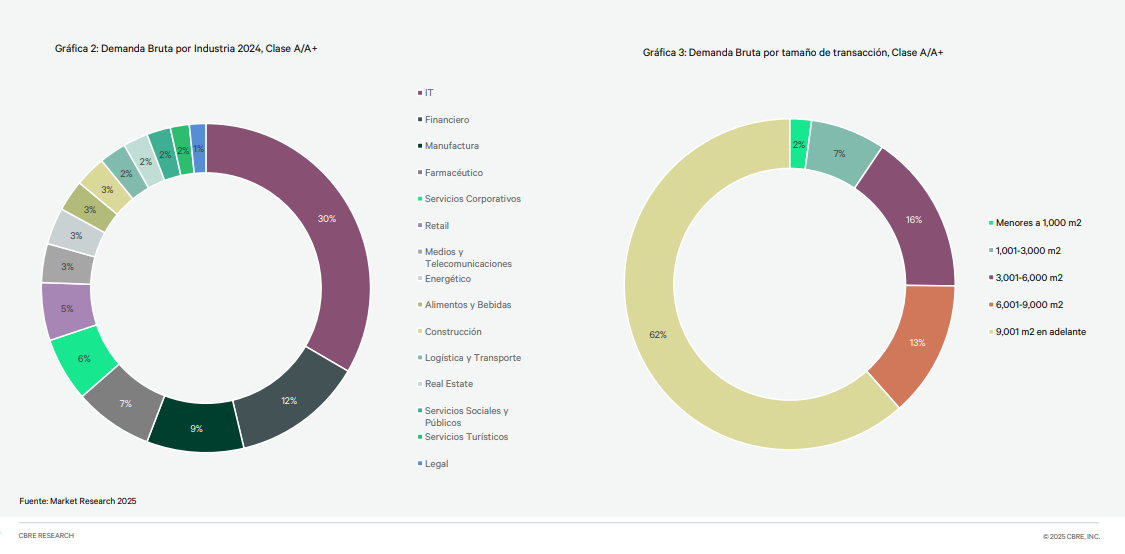

Las industrias con mayor actividad en cuanto a demanda bruta en clase A y A+ fueron IT (30%), Financiero (12%) y Manufactura (9%), además el 62% de las transacciones con mayor demanda bruta fueron aquellas mayores a 9,001 m2.

Monterrey

Al finalizar el 2024, Monterrey cerró con 1.4 Millones de m2 como inventario de espacios corporativos en clase A y A+. Como parte de la nueva oferta se incorporaron 30 mil m2 en el corredor Santa María. La tasa de vacancia continúa a la baja, cerrando en 15.0%, cifra que no se registraba desde antes de la pandemia.

La actividad de construcción se mantiene sin cambios importantes con 119 mil m2, mientras que la absorción bruta o espacios comercializados sumó 75 mil m2. Los espacios que ya cuentan con algún grado de acondicionamiento se mantienen como los más buscados por los clientes, ya que representaron el 63% de la demanda anual.

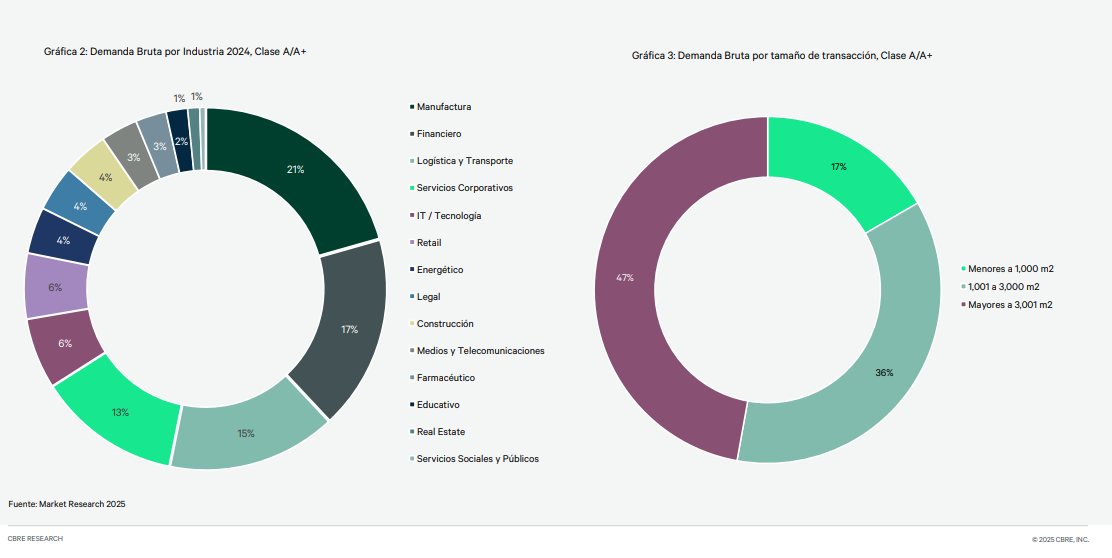

El desarrollo del sector industrial ha impactado de manera positiva en el desempeño del mercado de oficinas corporativas en Monterrey, por lo que los sectores de la Manufactura, Servicios Financieros y Logística fueron los principales impulsores de esta demanda, con el 53% del total.

Guadalajara

Para el cierre del 2024 el inventario de oficinas clase A/A+ de la Zona Metropolitana de Guadalajara

(ZMG) se registró con 802 mil m2 con un incremento anual de 0.7%. Como nueva oferta se incorporaron 5,747 m2 en los corredores Chapultepec y Zona Financiera. La tasa de vacancia cerró con 12.4%, que representó 1.4 puntos porcentuales menor a la tasa reportada en 2023.

Derivado del inicio de construcción de un proyecto dentro de la Zona Financiera, el indicador de la actividad en construcción registró al término del año más de 56 mil m2, manteniéndose por encima (9%) de la construcción del 2023. La absorción bruta acumulada o espacios comercializados cerró en 58,800 m2, aproximadamente el 76% se concentró en empresas de la elaboración de consumo, farmacéutica, tecnología y a la cadena de suministro.

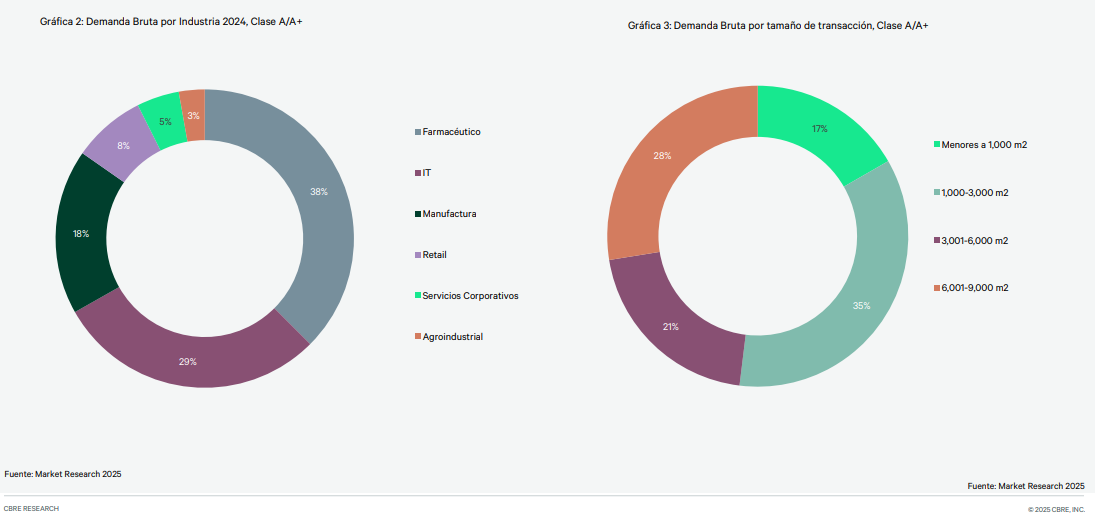

En la demanda de espacios corporativos clase A/A+ de la Zona Metropolitana de Guadalajara (ZMG) motivados por el crecimiento de la industria en Jalisco, el sector farmacéutico representó más del 31% de la cifra acumulada del 2024, seguido por el sector especializado en tecnología y aquellos que se dedican al almacenamiento y distribución con 28% y 17% respectivamente.

{kind=link}