Ciudad de México a 26 de enero de 2026.– CIAL dun & bradstreet, compañía líder en soluciones y análisis avanzado de datos, presenta la información más relevante sobre las dinámicas económicas de México y la región, en una nueva edición de su monitor económico CIAL Insights.

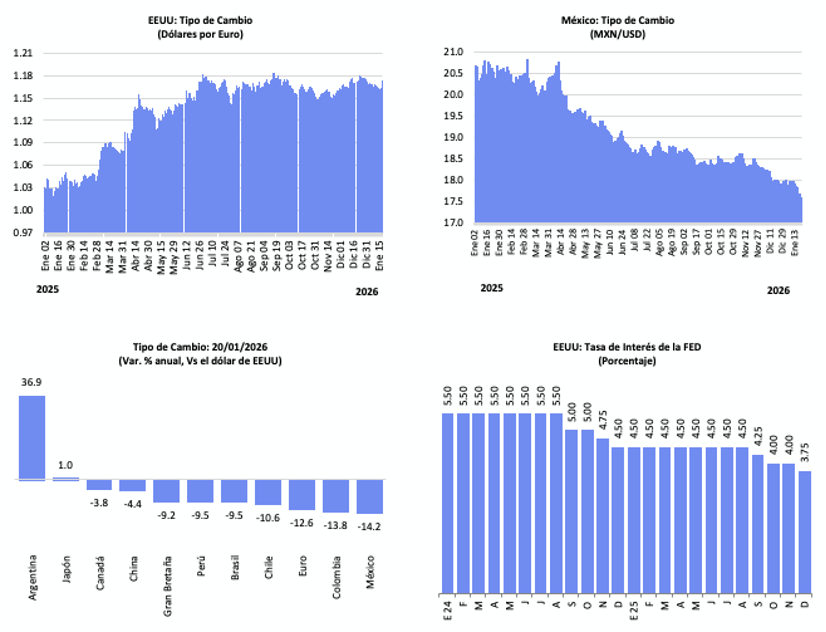

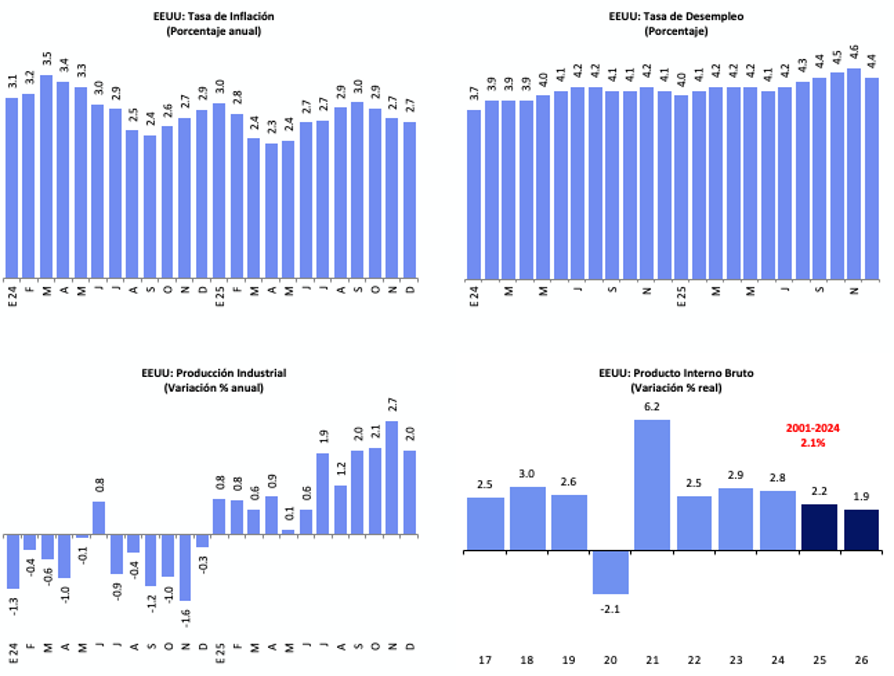

En el ámbito internacional, el primer año del segundo mandato de Donald Trump estuvo marcado por decisiones arancelarias y tensiones con la FED. El Dow Jones ganó 11.5% en 2025, tras una caída inicial de 16%, mientras la Bolsa Mexicana de Valores superó ese desempeño con un alza de 34.2% anual. El dólar se depreció 13.6% frente al Euro en el primer semestre, mientras el peso mexicano se apreció 14.2% frente al dólar en todo el año. En Estados Unidos, la inflación cerró en 2.7%, el PIB creció 2.2% y la producción industrial avanzó 1.3%, mostrando resiliencia pese a las tensiones comerciales.

Por su parte, la economía mexicana mostró ligeras señales de mejora hacia finales de 2025. En noviembre, el IGAE creció 1.1% anual, mejor que lo estimado inicialmente por el INEGI. El sector primario avanzó 2.9%, con un estimado de 4.4% para todo el año, su mejor ritmo desde 2012. En contraste, el sector secundario retrocedió 0.1% anual en noviembre y habría caído 1.5% en 2025, acumulando dos años consecutivos en terreno negativo. El sector terciario, que representa más del 60% del PIB, creció 1.5% anual en noviembre y habría cerrado el año con un avance de 1.0%. En conjunto, el PIB habría crecido apenas 0.5% en 2025, por debajo del 1.4% de 2024, con expectativas de 1.6% en 2026.

La inflación se mantuvo bajo control. En la primera quincena de enero de 2026, se ubicó en 4.77% anual, con la subyacente en 4.47% y la no subyacente en 1.43%, lo que ayudó a contener el nivel general. Los analistas prevén que la inflación cierre el año en 3.97%, aún dentro del rango objetivo de Banxico, lo que abre margen para nuevos recortes en la tasa de referencia.

El comercio mostró contrastes. En noviembre, las ventas mayoristas cayeron 1.9% anual, acumulando tres años negativos, mientras que las ventas minoristas crecieron 4.8% anual, con un avance de 2.2% en 2025. Según estimaciones oportunas del INEGI, la economía habría crecido 2.3% anual en diciembre, su mejor número desde marzo de 2024, lo que sugiere un inicio de recuperación.

En conjunto, los indicadores reflejan que México enfrenta un entorno de estabilidad frágil: inflación bajo control y señales de recuperación en el PIB, pero con un sector industrial debilitado y ventas mayoristas en retroceso. La apreciación del peso y el buen desempeño bursátil ofrecen un respiro, aunque la dependencia de la relación con Estados Unidos y la presión de los aranceles siguen siendo factores de riesgo. El reto para 2026 será transformar esta estabilidad en inversión productiva y generación de empleos, elementos clave para sostener un crecimiento más sólido en medio de un contexto global incierto.

{kind=link}